【加拿大乐活网lahoo.ca 综合讯】 加拿大银行业正步入一个极为严峻的转折点。最新金融数据显示,全国按揭贷款拖欠率已飙升至十年来的最高水平。这不仅是一次短期波动,更被业内视为一场深层的市场结构性转变。

违约数量:逼近能源衰退时期的红线 报道叙述称,加拿大银行家协会(CBA)的最新统计显示,2026年1月的按揭市场表现极度疲软:

-

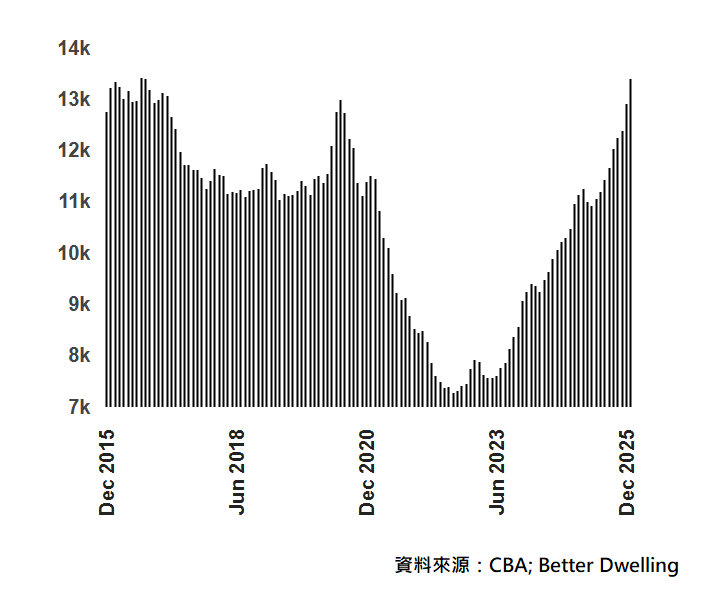

违约量激增:逾期至少90天的按揭数量在1月增加了4.2%,达到 13,442宗。这一数字较去年同期大幅飙升了 20.8%,几乎是2022年历史低点的两倍。

-

十年之最:目前的违约总量已逼近2015年能源衰退(油价暴跌)时期的峰值。1月份的整体违约率攀升至 0.27%,是自2017年以来的最高点(除疫情初期特殊波动外)。

市场萎缩:连续四个月的“总量流失” 相较于违约率的上升,更令银行业担忧的是市场规模的持续萎缩:

-

按揭总量下降:1月份全国总按揭数量减少0.2%,降至 495万宗。这已是该数据连续第四个月下滑。

-

长周期缩减:自2022年6月的最高峰以来,全国按揭总数已累计减少约 17万宗(降幅3.3%)。这种持续萎缩在加拿大有记录以来尚属首次,预示着市场动力已发生根本性扭转。

结构性转变:借款人违约速度加快 分析指出,当前市场呈现出一种危险的“非对称”状态:

-

缓冲失效:借款人转向违约的速度正在加快,而市场上缺乏足够的新增按揭申请来对冲这些坏账冲击。

-

份额流失:由于借贷成本居高不下且经济前景转弱,银行业不仅面临坏账拨备增加的压力,还面临着市场份额萎缩的长期威胁。

-

续签压力:专家提醒,2026年是“按揭续签大年”,预计约有 115万个家庭 面临显著提高的还款利率,这可能会进一步推高未来的违约数据。