【加拿大乐活网lahoo.ca 程序综述】据CBC 3月1日援引加拿大统计局数据,全国2021年第四季度的经济增长速度达到了惊人6.7%,其经济总量也终于高过了疫情前水平。

但紧接着CBC就浇了一盆冷水——2022年1月的通货膨胀率已飙升至5.1%,是加拿大近30年来最高的水平。

(图自CBC)

所以,对无数在加拿大要买房、要还贷的家庭来说,明天(3月2日)将是个大日子——为了遏制不断恶化的通货膨胀,加拿大央行基本上可以确定会在这天上调基准利率,且至少会把现在0.25%的利率上调到0.5%。

可还没等加拿大央行正式发话,广大商业银行早已闻风而动,纷纷上调了自家的5年固定利率。在大温地区,各种房型每月的贷款要还多少钱?下面就跟着程序一起来看看吧。

(图自路透社)

利率对比

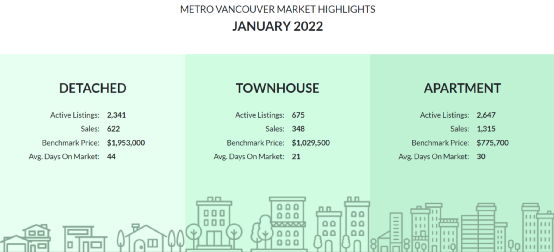

首先找个参照标准——因为今天刚3月1日,2022年2月大温地区的基准房价还暂时没有公布,咱们就以大温地产局2022年1月的地产数据为例:本地公寓、联排别墅(城市屋)、和独立屋的基准价格分别是775,700加元、1,029,500加元和1,953,000加元。

(图自大温地产局)

根据加拿大抵押贷款与住房公司(CMHC)的规定,买房首付不到20%时需要给贷款上保险。因此为了减少开支,我们这里把首付比例设定为20%。而且,既然央行要用加息来遏制通胀,究竟是选浮动利率还是固定利率?

咱们直接来看各房型5年固定利率和5年浮动利率的对比情况。

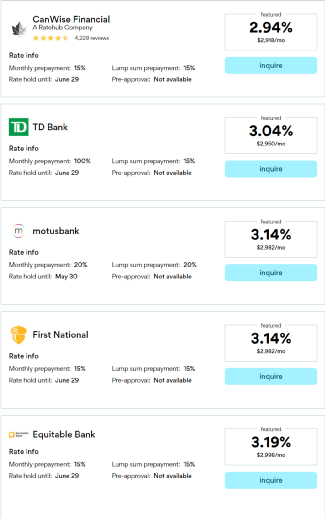

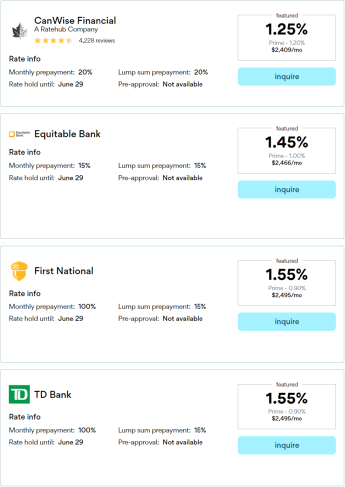

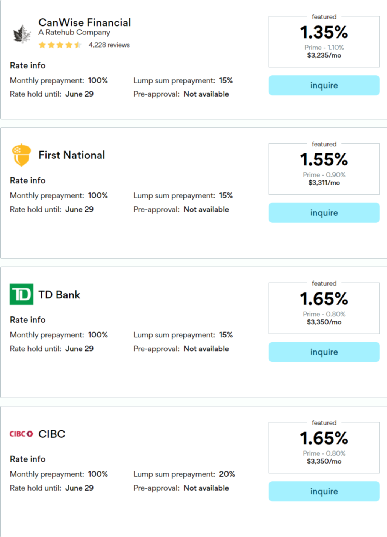

公寓(首付20%:155,140加元,贷款620,560加元)

5年固定利率:

(图自Ratehub)

5年浮动利率:

(图自Ratehub)

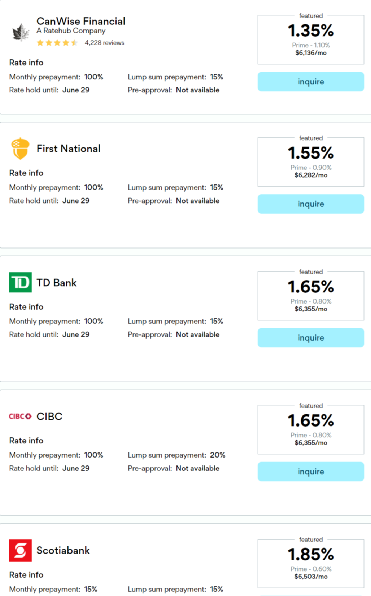

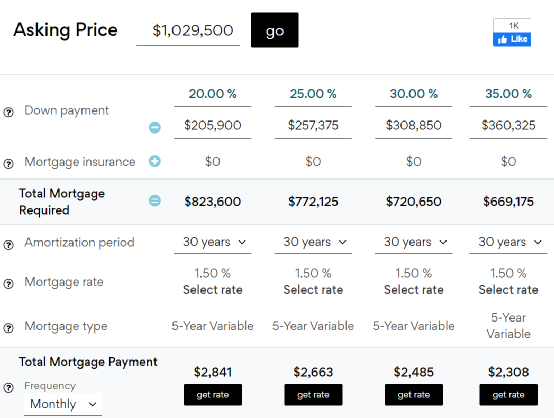

联排别墅(首付20%:205,900加元,贷款823,600加元)

5年固定利率:

(图自Ratehub)

5年浮动利率:

(图自Ratehub)

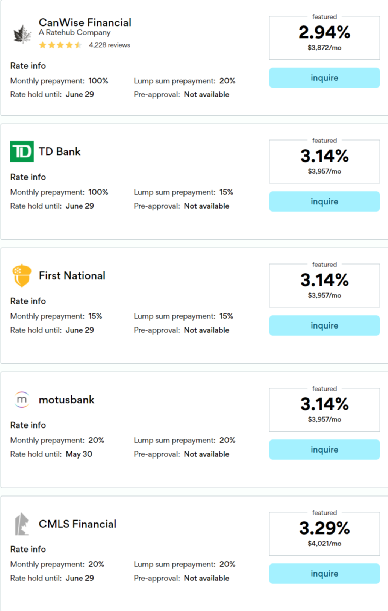

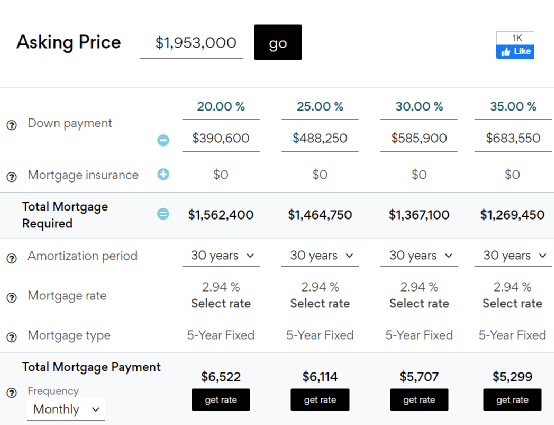

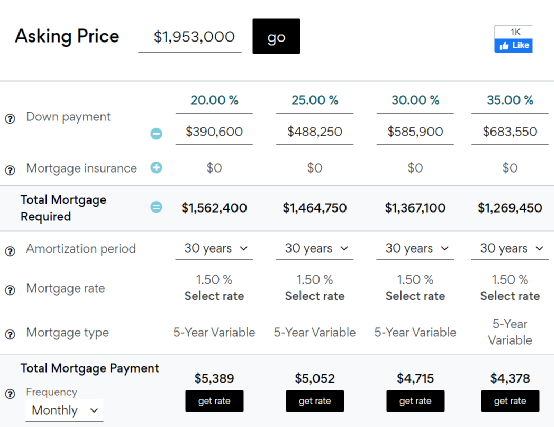

独立屋(首付20% 390,600加元,贷款1,562,400加元):

5年固定利率:

(图自Ratehub)

5年浮动利率:

(图自Ratehub)

通过上面的4张图,咱们可以得出两个结论:

1.无论房型如何、房屋价格如何,只要首付达到20%,目前商业银行给出的5年固定利率都在3.14%左右。至于5年浮动利率,在以上条件下各房型虽然都在1.55%左右,但对房价相对较低的公寓,有的商业银行的给出的浮动利率会稍微再低一些。

2.目前商业银行的固定利率已经提前对加拿大央行即将加息的举动做出了反应:同一套房子、同样首付比例的情况下,5年固定利率几乎是5年浮动利率的两倍左右。换算成每个月的月供,根据房型和房价的不同,买房选5年固定利率基本上每月要比选5年浮动利率多交500至1200加元。

月供对比

我现在急需在大温买房,但实在拿不出20%的首付怎么办?别急,咱接着往下看。

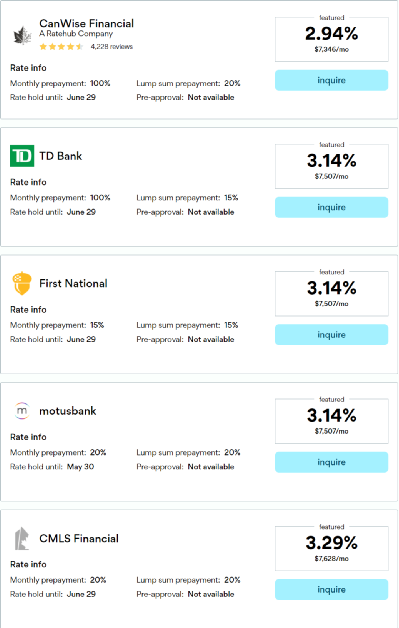

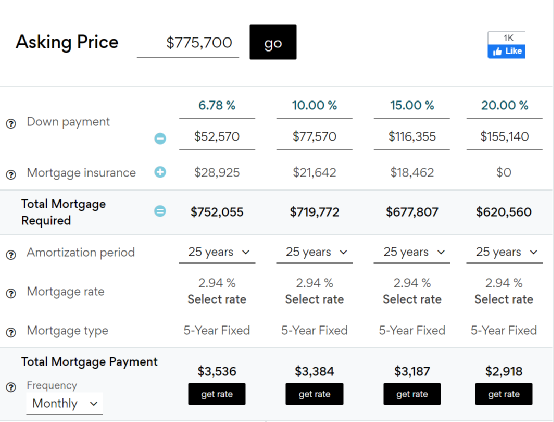

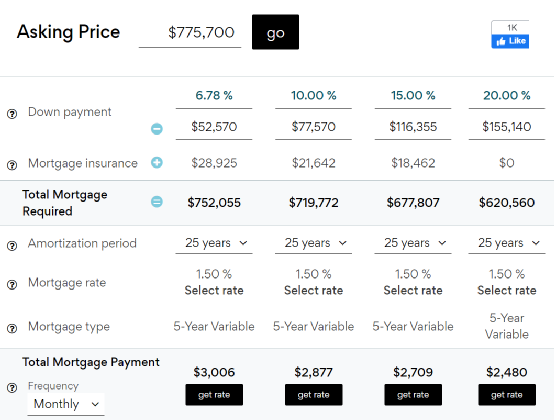

还是按前文所说的基准价格,咱们首先来看看公寓。5年固定利率的情况这里咱们按TD银行2.94%的固定利率计算,然后还款时间定为25年:

(图自Ratehub)

在理想情况下,买家首付达到20%,不用交贷款保险,每个月的月供则为2918加元。但如果首付不到20%,则买家需要根据首付比例的不同缴纳相应的房贷保险,金额从18,462加元到28295不等,每月要还的月供也从3187加元到3536加元不等。

你以为这就完了?当土地转移税(Land Transfer Tax)、律师费、和产权保险(Tittle Insurance)不存在?且不说价值775,700加元的公寓这三者加起来就至少有15,290加元,买房之前总得花300到500刀请人验房吧?房屋估值的300刀总得出吧?而且,这房子每个月买下来总不能空着吧,房屋保险、水电费、网费啥的都是开销,屋主还要吃饭呢。

(图自Ratehub)

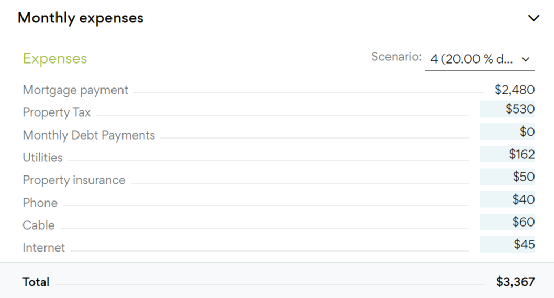

这些杂七杂八的全部算下来,如果以20%的首付在大温买一套基准价格的公寓,买房当天就得准备好171,230加元的现金,而且每个月光养房就得花掉3805加元。

如果按最低首付比例(6.78%),每个月的养公寓成本更高:得4423加元。

每月4423加元养房啥概念?如果一个家里有两个人都是能挣工资的劳动力,起码一个人的税后收入要达到时薪25.5加元(按每周40个小时的工作时间计算),另一个人的工资若全部用来解决两口子的吃饭问题,那就是彻彻底底的月光。

(图自Ratehub)

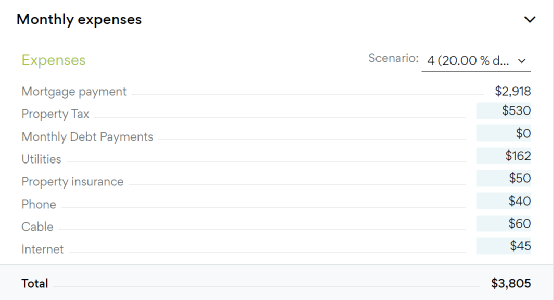

再来看看基准价公寓5年浮动利率的情况,还款时间还是25年,但TD银行这次给出的利率只有1.5%——根据首付比例的不同(6.78%到20%),这时的月供就只有2480加元到3006加元不等,足足比5年固定利率的情况每个月少了500加币。

(图自Ratehub)

当然了,其他的养房成本该出的还是得出,但切换成了5年浮动利率,20%首付的情况下每月养房成本就只有3367加币,且就算首付只有6.78%,每月养房成本也是3893加币而已。

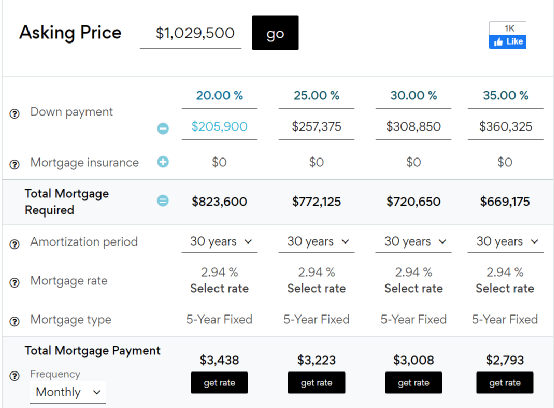

大温联排别墅和独立屋的价格偏高,这里咱们把还款时间设为30年。此时TD银行给出的5年固定利率为2.94%——但要想获得这个利率则有个前提:首付比例至少为20%。

这样也好,省得出贷款保险钱了。

(图自Ratehub)

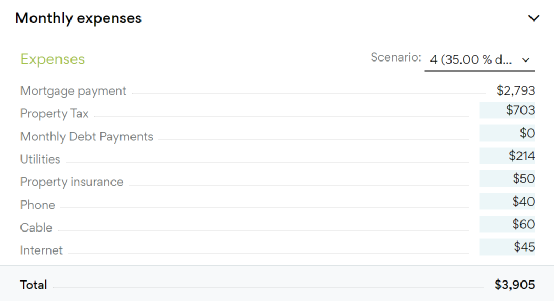

在这种条件下,根据首付从20%到35%的不同比例,月供的金额也从3438加元到2793加元不等。

(图自Ratehub)

此外,在首付20%的情况下,每月贷款加养联排别墅的开销差不多是4550加元。但如果把首付比例拉高到35%,则每月养房成本就将相应降到3905加元。

若改成5年浮动利率,TD银行根据相同情况给出的利率就只有1.5%,养房成本一下子就降了下来:首付20%到35%时,月供约为2841加元到2308加元不等。

(图自Ratehub)

而且这时,首付20%的养房成本为3953加元,首付比例升到35%时,每月养房成本将进一步降到3420加元,每月足足比选择5年固定利率要低600加元左右。

重头戏来了——基准价格逼近200万的大温独立屋,贷款30年,每个月月供是多少?

TD银行给出的5年固定利率还是2.94%,但首付至少要20%,而且月供根据首付比例的不同(20%-35%),为5299加币至6522加币不等。

(图自Ratehub)

但独立屋每月养房的的开销可就大了:首付20%到35%,每月房贷加各种住宅开销,至少为8459至7236加元——足以见得,能在大温买独立屋的人,全都是一等一的狠角色。

同等条件下,TD银行开出的5年浮动利率为1.5%。这时首付比例越低,月供与5年固定利率相比,下降越明显——这时的月供从4378加元到5389加元不等,与5年固定利率的月供相比,降幅从1000加元到1200加元左右不等。

(图自Ratehub)

但尽管如此,在大温按基准价买独立屋的养房成本还是相当高——根据首付比例的不同,就算采用了5年浮动利率,根据首付比例的不同,每月养房成本依旧从6315加元到7326加元不等——当然了,与采用5年固定利率相比,还是要低个1000多刀。

央行宣布加息在即,只要它一发话,商业银行的浮动利率将跟着上涨——面对这即将发生的巨变,连《温哥华太阳报》都建议贷款买房者从浮动利率转选固定利率。

(图自温哥华太阳报)

但问题是转还是不转?程序没法替大家做选择。

不转吧,谁说央行只会加息这么一次?转吧,本文的对比结果大家也看到了——现在从5年浮动利率转向5年浮动利率,意味着每个月养房的开销要增加500到1000加元不等,怎么选都是两难。

在大温买房可太难了……