到底有没有无条件的信任?

信托是怎么回事?

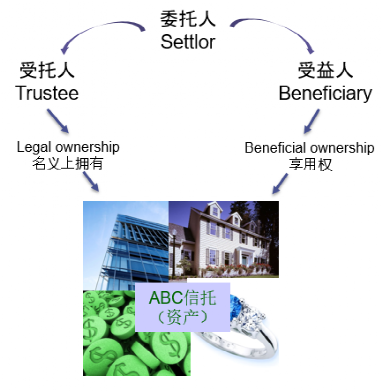

信托是一种法律关系架构,是委托人、受托人、和受益人三方之间的法律关系,委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿,为受益人的利益,进行管理安排。

信托的主要优势就在于基于法律赋予的灵活性,将资产的所有权和收益权分离,将收益权转移给受益人,同时确保资产根据委托人的意愿由第三方(受托人)管理。因此,受益人可以享受资产的利益,而不必承担其所有权和管理的负担。

来源:Cidel Trust Company

来源:Cidel Trust Company

确保财富传承给下一代,并照顾到家庭特有的情况和特殊的愿望,都是遗产规划的重要内容。将信托纳入遗嘱,可以确保这项规划最有效地进行。

所谓的“遗嘱信托”(Testamentary Trust) 是遗嘱的一部分,由遗嘱条款设立,比如资产多少,存入遗嘱信托,由谁担任受托人来管理;受益人是谁,日常受托人如何管理,资产产生的收益用于支付受益人的日常费用;当受益人到达几岁时,受托人可以将资产分配给受益人等等。

设立者去世时,遗嘱条款生效,遗嘱信托即成立。在遗嘱中可以设立一个,或者多个遗嘱信托。遗嘱信托往往可以延续到第三代、甚至更长远的后代。

如果设置得当,遗嘱信托可以确保设立人去世后的遗产传承一切顺利,并且继承人和家人不会需要面对意料之外的情形。

遗嘱信托比较常见的一种用法,用于保护家庭资产。比如,A先生年事已高,担心自己去世后太太可能会再婚,并且钱会流向她的新配偶、继子女或第二次婚姻的孩子。A先生在遗嘱中设立遗嘱信托,将房子以及一部分现金资产放入信托,信托条款规定A太太在她的一生中都可以住在房子里,现金资产所产生的收入也分配给A太太,用于确保她有生之年的生活费用。然后在A太太去世后,这些资产分配给他的子女。

“从坟墓里伸出来的手”

设立遗嘱的人,可以通过信托条款的设置,在很多年之后,对子孙的馈赠做好非常详细且长远的安排,相当于人去世后,还可以从坟墓里伸出来一只手来控制身后事,因此遗嘱信托也往往被称为“从坟墓里伸出来的手”。

信托可以涵盖对未成年受益人的遗赠,任命受托人代表孩子管理资金,直到他或她年满 18 或 19 岁,甚至更晚,等到孩子心智足够成熟,具备能力管理大额资产时,才把信托中的资产分配给孩子。这对于那些可能挥霍无度、无行为能力、或无法自己管理资金的人特别能起到约束作用,确保资产的安全。

比如B女士担心小儿子收到大额遗产时,会把钱都挥霍完了。她在遗嘱中设立遗嘱信托,声明给小儿子的那份遗产,由受托人负责管理资金,资产所产生的投资收入,日常用于支付小儿子的基本生活费用,由受托人根据小儿子的性格成熟度,可以在 30 岁时分配一半,剩下的一半资产在 40 岁时分配。

类似的,家庭成员有残疾或比较严重的行为问题的情况下,也可以通过遗嘱信托来做好安排。资产存放在信托之中,由受托人管理,资产所产生的收入,定期支付受益人的基本生活费用,受益人不会直接或一次性收到所有资金。

C先生希望激励孙子完成学业,之后再开创自己的事业。他在遗嘱中设立遗嘱信托,信托条款规定,孙子大学毕业时,可以获得十万元;孙子开始工作时,他必须能够证明他每年至少赚取了五万元的收入,当年就可以从信托中获得五万元的分配;而孙子开始创立自己的事业时,可以从信托中再获得五十万元以资助创业。这种“匹配激励信托”,也比较常见,对子女能起到相当的激励作用。

在许多富裕家庭中,父母担心子女未来如果婚姻有变故,家庭财产会损失,因此会要求子女签订婚前协议。

D女士对三个子女未来的婚姻略有担心,她在遗嘱信托中添加了一个条件,即她的子女在婚后,除了能获得基本生活费用,不能从信托中获得更多的资金,除非他们签订了婚前协议,协议必须说明将信托资产排除在他们的家庭财产之外,因此一旦婚姻解体,婚内财产被分割,子女从信托中所获得资产不包括在婚内财产中,不参与分割。

在有些情况下,信托条款为受托人提供相当的灵活性,受托人根据受益人的具体情况,有权更改分配的金额和时间,甚至可能支付给哪个受益人。

选择受托人

信托所提供的灵活性,和受托人所具备的决策权,为高净值家庭提供了一项很强大的遗产规划的工具。

自然而然的,选择受托人成为整个过程中至关重要的一个因素。受托人肩负了重大责任,甚至可以说遗嘱信托是否能成功的达到设立人的长远目的,除了具体信托条款之外,受托人的人选,是成功与否的决定性因素之一。

一般比较常见的选择,是可靠的家人或朋友。长期亲密的关系中,建立了信任,彼此了解家庭成员的具体情况,因此大家自然而然首先就会想到这类人来作为受托人。

而这种情况下,问题也并不少见。

比如B女士的例子中,由于担心小儿子而设立遗嘱信托,大儿子则向来成熟靠谱,处事也条理分明,因此她任命了大儿子作为遗嘱信托的受托人,代为管理将要分配给小儿子的资产。

她没有意料到的是,在她去世后,小儿子因此却与大儿子发生了争执。小儿子要求在30岁之前先拿到一部分钱,大儿子根据信托条款不同意弟弟的要求,两人争执不下,结果弟弟请了律师,与哥哥打起了官司。其中诉讼和律师费就花费了不少,更可惜的是,两兄弟的关系从此破裂。

在C先生的例子中,他选择了一个多年的老朋友来作为遗嘱信托的受托人。两人相交了几十年,彼此信任,这位朋友对法律和金融事务也较为熟悉,因此C先生觉得这位朋友是最好的人选。

C先生于81岁时因病去世,他去世时,这位朋友也已年届七旬。打理信托事务,需要和各个金融机构打交道,信托每年要报税,还有些琐事需要和律师打交道。朋友上了年纪,对于各项事务力不从心。由于朋友的一些疏漏,C先生的孙子在自己开始创业时,该从信托收到的资金没有到位,孙子不得不从银行贷款以补齐缺口。之后在疫情期间,孙子的公司的业务受到很大影响,又要支付银行贷款的利息,现金流断裂,他不得不结束营业。

经过这些问题,C先生的孙子与这位朋友的关系也破裂,两家交情不复从前。C先生的朋友与律师咨询,试图卸下受托人的角色,要重新寻找合适的受托人来管理信托。

另一种选择是信托公司。信托公司具备相应的执业牌照,受监管部门监管,雇有专业人士团队,熟知所有相关的法律和税务事务,经验丰富,往往也是很好的选择。

D女士的例子中,她设立遗嘱信托时,通过朋友推荐和深思熟虑,选择了一家具备数十年历史的信托公司来作为受托人。她衡量了利弊,虽然信托公司收取一些费用,但是专业机构提供服务,能够规避自然人所带来的风险,因此她认为这是值得的。

D女士的二女儿,不愿意签订婚前协议,认为母亲的顾虑多余。D女士去世后,信托公司管理信托资产。二女儿婚后想从信托中取得更多资金,找到了信托公司争议,信托公司的专业团队就事论事,回绝了二女儿的请求。几年后二女儿的婚姻果真出了问题,幸而D女士留下的财产基本都在信托中,除了支付二女儿一家日常的生活费用,并未有更多财产流入二女儿手中,也避免了由于离婚而导致家庭财产损失,D女士的子女之间也仍然关系融洽。

结束语:

“当我们想要遗留资产给家人后代,而我们不够信任他们时,我们使用信托来达到目的——通过信托,我们可以对未来所发生的事保有控制权。”曾有专攻遗产规划的专业人士这样说。细细品来,这句话意味深长。

- 特许金融分析师 (CFA)

- 特许投资经理 (CIM)

- 工商管理硕士 (MBA)

- 注册资产管理经理 (Registered Portfolio Manager)

Vianne从事金融行业16年,其中11年为大型机构管理投资,曾服务过的客户包括加拿大最大的养老金、大学基金会、医院基金会、保险公司。目前任职于Cidel(高端私人银行/信托公司),专注于为高净值个人客户管理投资,以及提供信托管理和财富传承规划。

电话: 416-727-4353

电子邮件: vxu@cidel.com

微信号: viannexu

作者:Vianne Xu

编辑:头条君

出品:多伦多头条

微信ID:torontonews