这主要得益于金融市场的强劲表现,因为债券和股票市场都出现了上涨。然而,加拿大的大多数财富掌握在相对较少的家庭手中。同时,这份报告还揭示了另一面,即高利率如何影响消费者行为。许多加拿大家庭仍在应对加息周期的后续影响,这种压力将继续加剧。

以下5个图表展示了高利率下加拿大家庭的财务状况,并展望了未来几个季度的可能。

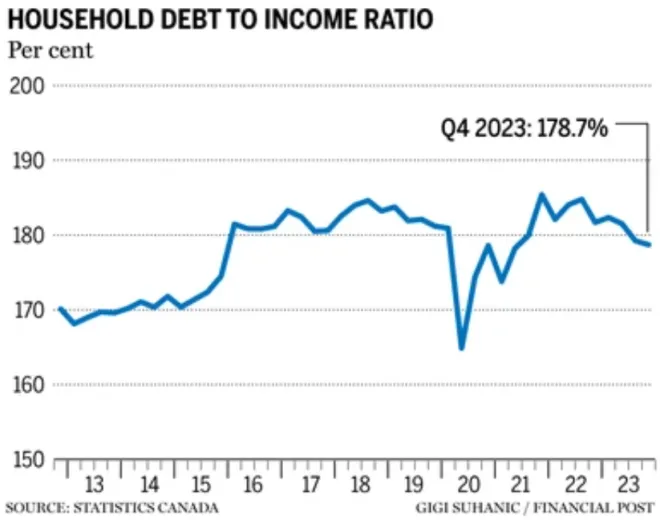

负债率略降

加拿大家庭负债收入比从第三季度的179.2%降至第四季度的178.7%。这意味着每$1元的可支配收入,加拿大人欠债$1.79元。收入增长了1.3%,高于债务增长的1%。

加拿大统计局将“相对较慢的房贷借款”归因为债务增长的放缓,一些经济学家预计这种情况在短期内将继续。BMO的经济学家Shelly Kaushik在一份声明中表示:“我们预计,直到今年年中利率开始下降,房贷需求将保持疲软,债务环境将得到改善。”

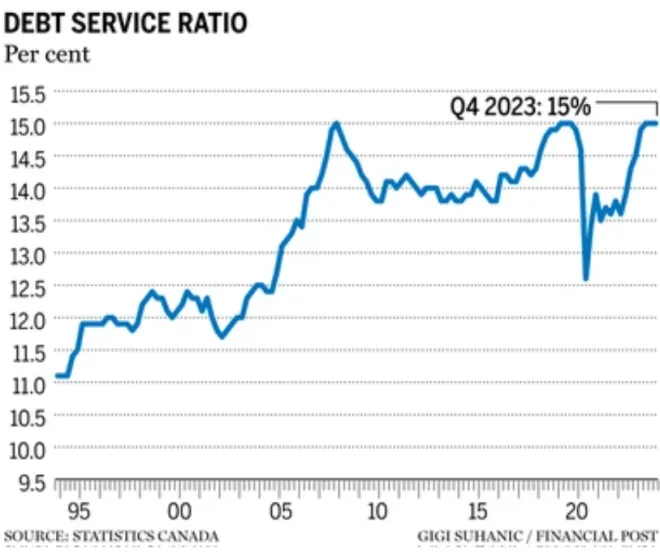

偿债率几乎不变

偿债率是指债务本金和利息占家庭可支配收入的比例,在第四季度略微上升至15%,受到不断上升的利率的影响。

加拿大统计局表示,在第四季度,房贷利息占总房贷支付的比例达到了66.2%,高于2021年第四季度的45.8%。房贷本金支付在2022年持续下降,然后在2023年下半年稳定下来,第四季度为124亿元,与第三季度持平。

Desjardins加拿大经济学高级主管Randall Bartlett在一份声明中表示:“值得一提的是,这些相对于房贷债务成本的指标在自加拿大央行启动当前加息周期以来首次在第四季度基本稳定。”

RBC的Freestone认为,过去三个季度的偿债率几乎没有变化,这归因于收入增加。但她认为这种情况不会持续下去。她说:“展望未来,我们不认为当前的收入增长幅度能够持续。我们预计加拿大的偿债率将从目前的水平上升。”

信贷规模继续扩大

第四季度信贷市场债务增加了$295亿元,其中房贷主要占据了$213亿元。加拿大统计局表示,其余的82亿元来自“寻求消费信贷的家庭”。

消费信贷连续第二个季度上升,$82亿元是“自2009年以来第二大的消费信贷净增量”——这种借贷的大幅增加可能预示着,更多加拿大家庭面临财务压力。

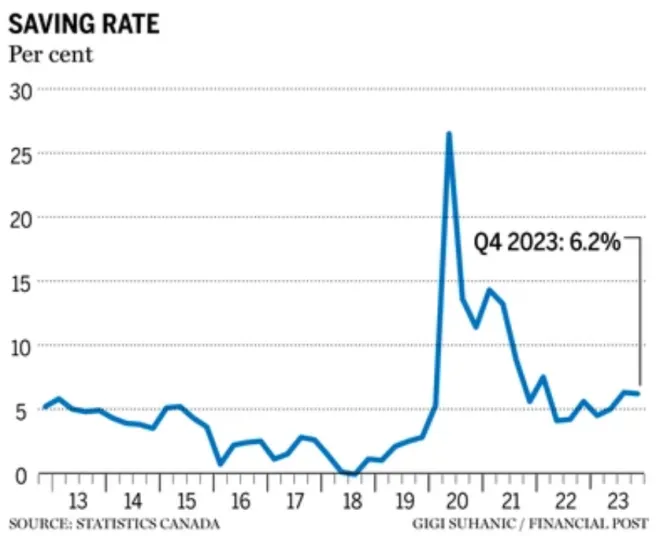

储蓄率上升

加拿大统计局表示,加拿大的储蓄率“仍然具有弹性”。储蓄率为6.2%,“与上一季度相比几乎没有变化”,但远高于2022年底的5.6%。

该机构表示,家庭持有的货币和存款在该季度“强劲增长”,增长了2.4%。Bartlett表示,储蓄率“仍然较高”的原因是今年仍有大量加拿大人需要续约房贷。迫于这种压力,很多家庭被迫提前存钱。

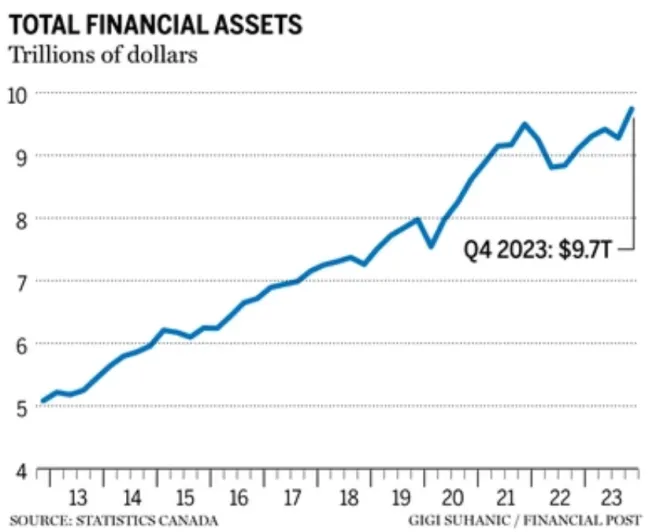

总金融资产创纪录

由于股票和债券市场在第三季度下跌后反弹,一些家庭在年底变得更加富有。

因此,金融资产的价值升至创纪录的$9.7万亿元,“超过了国家数据机构在2021年第四季度创下的先前纪录”,该机构表示。然而,房地产继续拖累家庭财富,其价值下降至$1578亿元。不过,TD认为,加拿大人可以在今年第一季度看到财富增长。房价和股票都会上涨。

TD的经济学家Maria Solovieva表示:“由于更宽松的金融条件和较低的房贷利率,过去3个月的房价从去年的回调中恢复过来,一直在涨。”她还认为,股票将继续上涨,尤其是美股,因为那里对经济的悲观情绪正在消退。

信息来源:Financial Post