根据加拿大统计局的数据,加拿大家庭净资产首次突破$17万亿,金融资产在2024年第二季度创下$10.1万亿的历史新高。

统计局最新发布的国家资产负债表显示,家庭净资产较第一季度微增0.25%,增幅低于前一季度的3.59%。

加拿大统计局指出,2024年第二季度家庭平均净资产继续保持在每户超过$100万元的水平。

家庭金融资产增长快

整体来看,家庭金融资产增长了0.9%(+$940亿),连续第3个季度创下历史新高。RBC经济学家Carrie Freestone指出,寿险和养老金类金融资产(增长1.22%)以及货币和存款类资产(增长1.26%)的显著增长是主要推动因素。

虽然加拿大股市下跌,但美国股市有显著增长,S&P 500股票指数在第二季度增长了3.9%。

此外,家庭储蓄率也从6.7%上升至7.2%,因为可支配收入的增长超过了消费支出的增加。这部分储蓄可能增加了货币和存款的持有量,家庭在第二季度新增了$259亿——这某种程度上反映了人们对经济前景的担忧。

金融资产的增长分布不均。根据Freestone的说法,从S&P 500升值中受益的是收入前1/5的投资者;而储蓄的增加也主要来自于富有的加拿大人。

住宅地产价值占大份

同时,非金融资产的价值下降了0.1%,至$9.9013万亿(减少$62亿),主要原因是住宅地产因春季住房市场疲软而下滑,价值下降了$121亿。

虽然住宅地产仍是家庭财富的主要组成部分——占家庭总资产价值的近43%。但在今年第二季度,住宅地产价值同比下降了0.3%。同样,根据加拿大统计局的新住宅价格指数,加拿大新住宅价格自2023年第二季度以来下降了0.2%。

此前,TD的经济学家Maria Solovieva预计房地产市场活动会有所增长,因为第二季度通常是房屋销售较为活跃的时期。然而,2024年第二季度的房地产市场表现是4年来最弱的一次,住宅地产价值较上一季度下降了0.1%,因为买家选择观望。

Solovieva表示,第二季度对房地产市场而言是“一个过渡季度”,长短期房贷利率在季度初较高,但随着加拿大央行开始降息,利率在季度末有所下降。

她补充道:“一旦人们对房贷利率下降的信心增强,市场活动将会有所回升。”不过,她预计直到今年年底或明年年初,房地产市场才会有显著复苏。

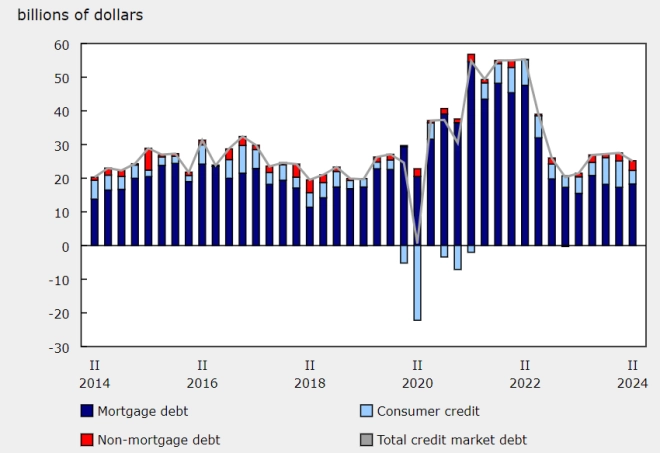

房贷占家庭债务的3/4

今年第二季度,家庭金融负债增加了$454亿(+1.5%),为2022年第三季度以来的最大增幅。

季节性调整后,家庭信贷市场债务总额(包括消费者信用、房贷和非房贷贷款)从第一季度增长0.8%,在第二季度达到$29665亿。

截至第二季度,家庭的平均债务水平为$176525元,其中房贷债务($22011亿)占总债务的近3/4。

Freestone表示,这并不令人意外,因为许多家庭正在续签2019年和2020年利率较低时的房贷。

虽然,加拿大央行在6月5日将政策利率从5.00%下调至4.75%,且又在第二季度结束后两次分别下调至4.25%,但降息的影响尚未显现。

由于消费者对经济的不看好而缩减支出,家庭信贷市场的借贷总体上略有下降。根据加拿大消费者预期调查,消费者预计服务业的高通胀将持续,因此大多数人计划减少未来的支出,以应对这些财务挑战。

家庭债务偿付率上升

2024年第二季度,家庭信贷市场借款的增速略有放缓,季节性调整后的借款总额为$251亿,连续第4个季度保持较高的资金需求。借款下降主要是由于消费者信用贷款放缓,从第一季度的$78亿降至第二季度的$40亿。

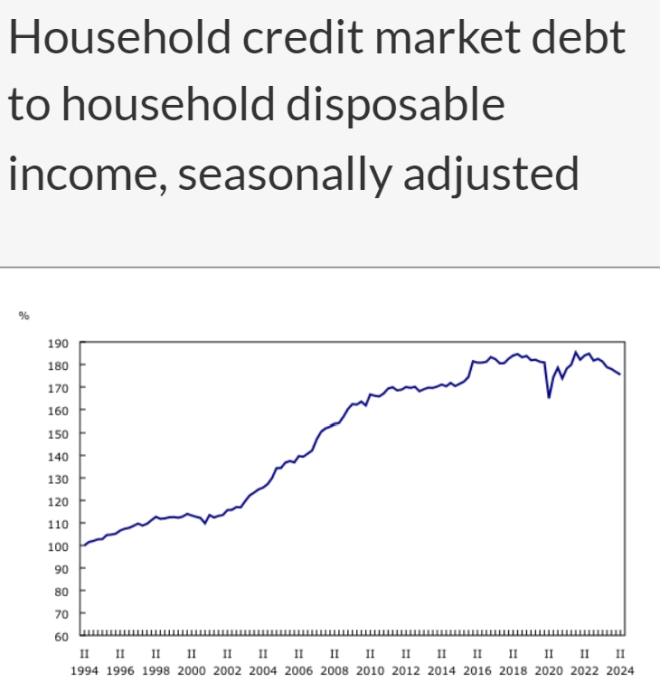

然而,由于债务偿还的增长速度超过了可支配收入的增长,家庭债务服务比率(即家庭可支配收入中用于偿还利息和本金的比例)在第二季度有所上升,从2024年第一季度的14.89%上升到第二季度的14.97%。

与此同时,房贷债务偿付率在第二季度达到创纪录的8.18%,高于第一季度的8.07%。

信息来源:Financial Post, StatCan