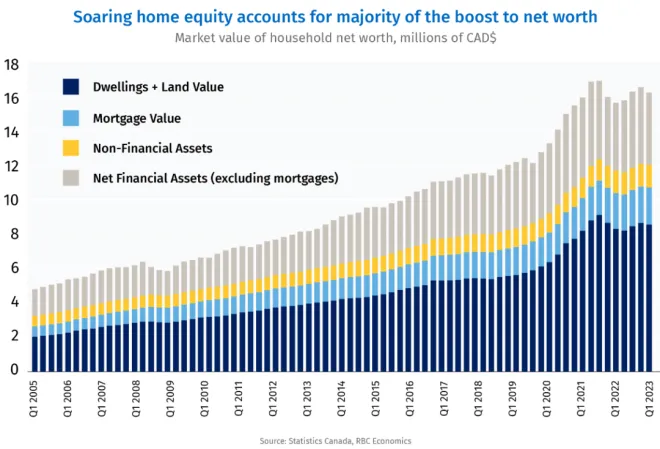

不可否定的是,长期以来,在加拿大拥有住房是积累财富的主要方法,过去30年中近一半的家庭财富增长都是由住房地产推动的。

随着疫情结束,家庭储蓄的普遍增长暂停

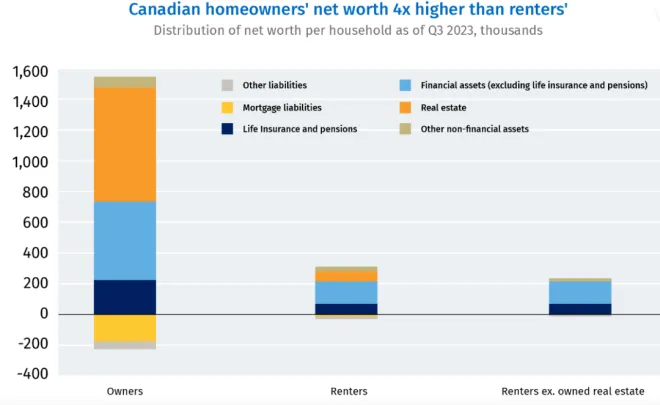

根据RBC的报告,疫情期间大多数家庭的积蓄都有提升,只是业主的资产规模增长更高。自2010年第四季度以来,业主的净资产从家庭可支配收入的9倍增长到了13倍;而同一时期租户的净资产增长只从3倍增加到了3.5倍,不包括租户拥有的房地产。

而2023年第三季度对于租户和业主来说标志着一个“转折点”——两个群体的净财富都出现了下降。

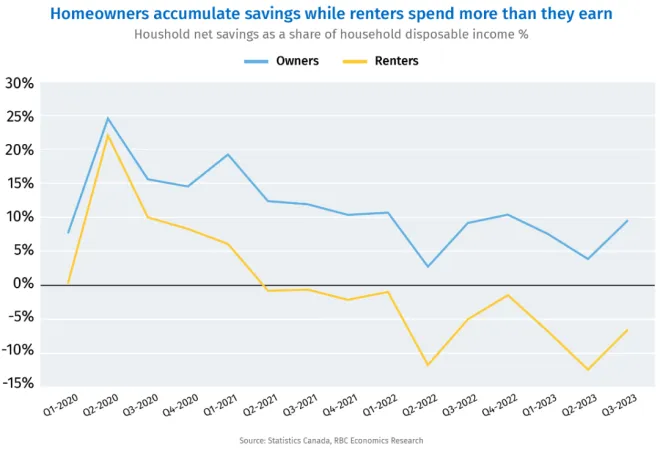

租户面临的财务状况相比更为棘手,他们的积蓄正在消耗,而升级为“业主”的计划越来越难实现。

住房成本猛增,是否有房拉开差距

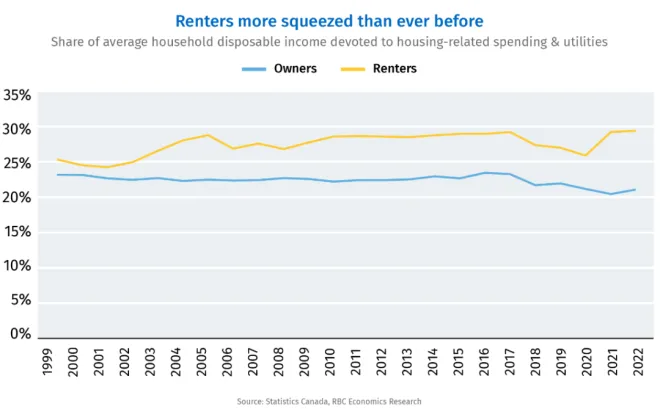

随着时间的推移,相比业主,加拿大租户将更多的税后收入用于住房。数据显示,2023年租户的支出几乎比他们的收入多出9%,而业主则可以存下7%的工资。

现在的差距由过去的30年奠定。1990年代末,租户和业主的工资涨幅相同,但租户用于住房成本的收入比例则在这30年内“迅速增长”。1999年,租户平均将他们的收入的25%用于住房,而业主则为23%。

截至2022年,租户将他们的工资的29%用于住房,而业主则为21%,差距拉大。

去年,TD也有报告发现,1955年至1964年出生的业主的平均净资产在2023年已经超过了$140万元,是同期出生的非业主的财富的6.3倍。2005年,这一差距仅有$50万元。

租户向业主的身份转变难度极大

与此同时,拥有住房的门槛越来越高。68%的加拿大家庭仅凭工资无法购买房屋。过去,租户在收入范围中大多位于较低端。而现在,当面临越来越高的借贷成本和通胀水平,更多的中高收入者也被迫将租房列为默认选项。

单凭“努力”买不起房,靠父母可以

目前,只有约1/3的加拿大家庭能靠收入成功购买独立屋。2005年,这个比例是1/2。报告称,现在拥有住房“更可能与继承或财富转移有关”,而不是基于家庭收入。

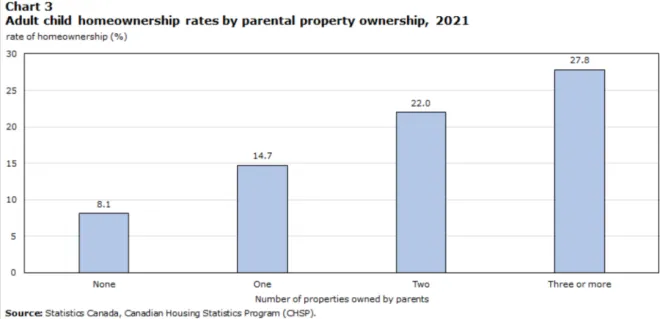

去年秋季的一份加拿大统计局报告还表明,拥有住房父母的子女比父母是租户的子女更有可能拥有自己的房屋。

RBC的报告指出,业主的地产价值增长速度比人寿保险和养老金储蓄快4倍,房屋净值成为人们退休的“底气”。目前,加拿大的住房拥有率仍然相对较高。截至2022年,2/3的人口拥有居住房地产,但随着可负担性的恶化,情况正在发生变化。进入住房市场从未如此困难。

年轻人成最大“受害者”

报告表示,面对这种几十年一遇的不平等,当前的年轻加拿大人可能不仅会重复,还可能加剧这种财富差距的趋势。

此外,目前加拿大很多长期存在的政策更针对业主给予优惠,包括资本增值免税、新房屋拥有部分消费税退税、首次购房者税收抵免、装修税收抵免等。

信息来源:RBC, Global News