有分析指出,这源自紫光集团的“买买买”,这些交易资金主要来自大肆举债。

虎贲芯片、紫光显示器、紫光内存、SIM卡芯片、汽车安全芯片……旗下半导体产品众多、资产近3000亿元的芯片巨头——紫光集团突然被债权人申请破产重整。

紫光集团走到这一步,发生了什么?目前,虽然紫光集团旗下上市公司纷纷公告称生产经营不受影响,但如何还债?紫光集团仍没有给出有效方案。

紫光集团被银行申请破产重整

7月9日,紫光集团公告称,收到北京一中院送达的《通知书》:相关债权人以我集团不能清偿到期债务,资产不足以清偿全部债务且明显缺乏清偿能力,具备重整价值和重整可行性为由,向法院申请对我集团进行破产重整。

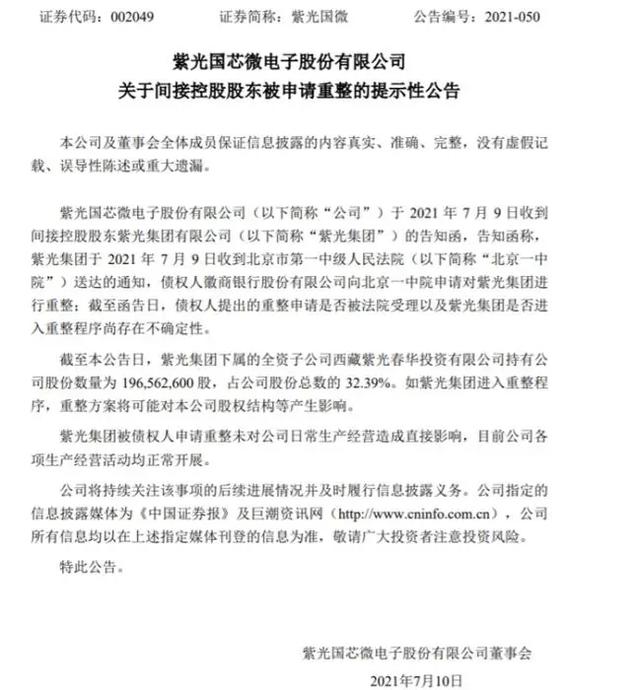

虽然公告未点名是哪一家债权人,不过紫光股份(25.310, 2.30, 10.00%)、紫光国微(167.850, -2.48, -1.46%)7月10日发布公告称,收到间接控股股东紫光集团告知函,债权人徽商银行向北京一中院申请对紫光集团进行重整。

徽商银行没有进一步的公告。中新网记者从紫光国微等紫光集团间接控股的上市公司相关负责人获悉,“公司业务不受影响,其余事情,一切以上市公司公告为准”。

截至2018年底,该集团在全球拥有4万名以上员工,是全球第三大手机芯片设计企业,占到全球SIM卡芯片市场份额的20%以上,也是中国领先的云服务供应商之一。

不少消费者的电脑显示器、内存等品牌等就是紫光。

企查查显示,紫光集团大股东和实际控制人为清华控股有限公司,持股51%。旗下控制企业超300家,间接参股企业超1000家;间接控股了紫光股份、紫光国微等上市公司。

事出何因?或大肆“买买买”引发债务危机

从紫光集团公告不难发现,银行质疑紫光集团资不抵债,所以申请破产重整。紫光集团今年6月30日曾公开披露,其旗下已有6只债券违约,并且表态:公司已启动债务风险化解工作,将积极与持有人沟通制定债务解决方案。

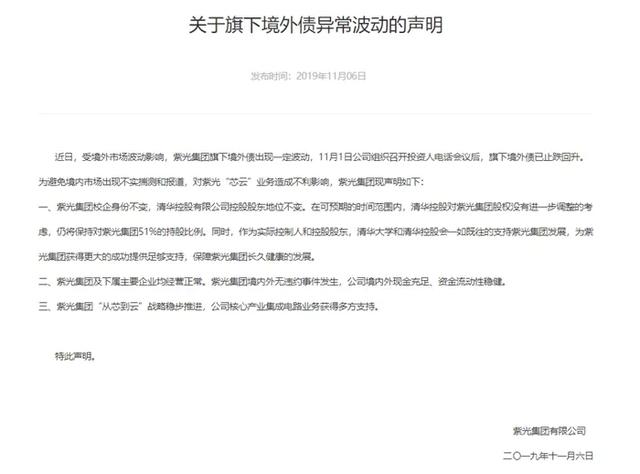

实际上,早在2019年,紫光集团境外债波动就引发关注。紫光集团当时发布旗下境外债异常波动的声明:紫光集团及下属主要企业均经营正常。紫光集团境内外无违约事件发生,公司境内外现金充足、资金流动性稳健。

紫光集团在2019年报中表示,2019年,紫光集团在集团层面带息负债同比减少209亿元,由年初1611亿元减至1402亿元。

不过,最新有消息显示,目前紫光集团已经负债超2000亿元。

据多家媒体援引Wind的数据,紫光集团当前违约本息共计约68.83亿元。到2021年12月底,紫光集团还有一支13亿元规模的债券将到期。这样算下来,紫光集团到2021年底,至少有超80亿元到期债务。

截至目前,紫光集团尚未披露2020年年报。根据其2019年报,截至2019年底,紫光集团资产总计2977.62亿元,负债合计2187.47亿元。2019年集团总营收769.38亿元,归属于母公司所有者净利润14.30亿元。资产负债率高达73.46%。

有分析指出,这源自紫光集团的“买买买”,这些交易资金主要来自大肆举债。

据不完全统计,自2013年以来,紫光集团发起了超60起收购。其中,包括2015年斥资25亿美元收购新华三51%的股权。甚至在2015年还想控股台积电,但最终因审查、资金等问题未落地。

欠债还钱,旗下公司或面临被卖命运

那有什么办法解决吗?紫光集团公告显示,集团将依法全面配合法院进行司法审查,积极推进债务风险化解工作,支持法院依法维护债权人合法权益。

这被外界解读为,没有实质性办法解决债务问题。

虽然紫光集团旗下两家上市公司紫光股份和紫光国微均发布公告称,紫光集团被债权人申请重整未对公司日常生产经营造成直接影响,目前公司各项生产经营活动均正常开展。

但同时两家公司都表示,“如紫光集团进入重整程序,重整方案将可能对本公司股权结构等产生影响。”

记者注意到,紫光股份的2021年一季报显示,紫光股份的最大股东西藏紫光通信投资有限公司持有的紫光股份已经有超一半处于质押状态。而西藏紫光通信投资有限公司正是紫光集团的子公司。

紫光国微在2021年5月份发布公告称,紫光集团通过下属西藏紫光春华投资有限公司质押公司股票比例较高,或存在一定的控制权变动风险。

至于此次紫光集团面临的债务危机对中国半导体行业会产生哪些影响?有分析指出,不产生影响,从紫国股份和紫光国微7月9日股价小幅下跌就看出来了,正如紫光集团称“经营和生产不产生影响”。

2021年7月7日,国产芯片企业紫光国微涨停,总市值首次站上1000亿元。所以,也有人称,未来紫光集团有可能还叫紫光,但它已不是原来那个“紫光”。