近日,CBCMarketplace的记者秘密采访了来自五大行(TD、RBC、BMO、丰业和CIBC)的员工和前雇员。所有被采访者都对巨大的销售压力表达了担忧。他们表示,这种压力会导致向客户推销潜在的高成本或其他有风险的金融产品。

TD员工Michelle Jeraline说,她在该银行向客户销售产品的压力太大了,这影响了她的健康。

她表示,她通常不是从客户的最佳利益出发,而是试图向客户推销产品,以帮助她完成销售目标,避免被解雇。

“这让我感到压力很大,”她说。“而且感觉不太好。”CBC没有使用她的真名,并同意隐瞒她的身份,因为她担心失去工作。

她并不是唯一一个这样说的银行员工。

“为了达到我的销售目标,我不得不误导顾客购买他们不需要的产品。”一位在BMO工作的员工说道。

丰业银行的一名前雇员表示:“这不是一个客户服务的环境。我们是来卖东西的——为银行赚钱。”

与Marketplace交谈的所有银行的员工都描述了每周(通常是每天)与经理举行的会议,目的是让员工向客户推销更多产品。

他们说,一些分行也会定期发送电子邮件,列出员工姓名,以及每个人销售了多少产品和服务。“如果你在最底层……你会害怕失去工作,”前BMO员工说。

银行员工表示,在当前金融困难时期,推动产品和服务的压力尤其大,因为通货膨胀率上升,利率高企,加拿大人感到了经济压力。

第一次暗访:被推销信贷产品

为了测试柜员可能会推销哪些产品,Marketplace记者带着隐藏摄像头进入了多伦多和温哥华五大银行的两家分行。

银行内部人士称,当柜员输入客户信息时,特定的产品和服务会出现在屏幕上。例如,如果客户有一张免费信用卡,屏幕会建议柜员尝试将该卡升级为有年费的信用卡,并提供有助于销售的语言。

“它会在底部显示一个脚本,上面写着‘第一年免费’类似的情况,”前BMO员工说。

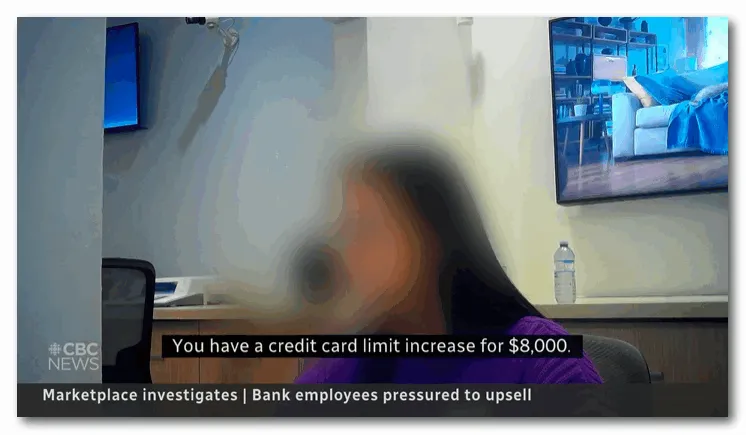

在RBC银行,记者得到了一张新信用卡,并被告知他的信用卡额度可以增加至8000加元。

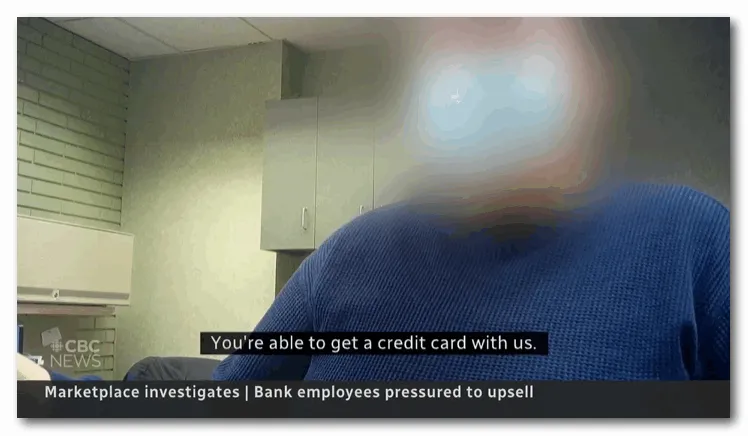

TD柜员也表示说,记者是“一位非常好的客户”,她也有资格申请一张新信用卡,并且无需检查收入。

理财规划师Sandi Martin表示,当有人申请信用卡时,银行是最大的赢家,因为他们的利率很高。“理想的情况是,把信用卡发给那些有欠款却无法还清的人。”

在BMO银行,记者被要求升级到一个更昂贵的支票账户。柜员解释说,如果记者保持账户里有6000加元的余额,就没有任何费用,但没有提到如果账户低于6000加元,就会有30加元的月费。

高级帐户包括升级为收费信用卡,但这些费用将被免除。“就像没有成本一样,”柜员说。

在另一家BMO分行,一名柜员推销了一笔2.5万加元的信贷额度,并声称这是一笔特殊交易。“并不是所有的客户都能得到这样的优惠。”

但理财规划师Martin表示,主动提供信贷额度不应被视为某种特殊交易。“客户并没有要求任何东西。但不知为何,他们就得到了一种金融产品…之后就会为此付费。”

Martin指出,一旦人们获得了信贷——比如信用额度或信用卡——他们很可能会继续使用,这可能会导致难以偿还的债务。

第二次暗访:不建议还清信用卡而是去投资

在第二次暗访中,记者假扮客户去见了五大行的财务顾问。

记者假扮成一名即将获得 5 万加元遗产,并寻求财务建议的顾客。如果被问到的话,她会称她还有 35 万的抵押贷款和 17,000 加元的信用卡债务。

结果没有一名顾问询问现有债务,而是建议记者将全部5万投资于GIC和共同基金等产品,这些产品可以帮助银行员工实现销售目标。

当记者提出自己有信用卡债务时,只有BMO和CIBC顾问明确建议她使用部分遗产来全额偿还。

丰业银行的顾问建议只偿还信用卡债务的“一部分”,保留剩余的遗产来购买共同基金。

TD的顾问首先建议仅支付信用卡债务的最低还款额,并解释说这将保护她的信用评分。后来建议可以偿还“部分”信用卡债务,剩下的遗产用于投资。

RBC银行顾问首先提出开设信用额度(这将产生每月利息费用)来偿还债务。然后她建议只偿还部分信用卡债务,将剩余的遗产存入共同基金。

“他们得到了非法建议。”

消费者权益倡导者Conacher说,不建议客户全额偿还高息债务违反了《银行法》中规定的向客户提供建议必须“适当”的条款。

“任何优秀的财务顾问都会给你的首要建议是,首先偿还利息最高的债务。而建议恰恰相反。他们不仅得到了糟糕的建议,还得到了非法的建议。”

记者还想听听投资顾问对共同基金相关费用的看法。

在对银行的五次访问中,BMO、丰业和TD银行的顾问错误地表示,共同基金的费用只按投资所得的利润收取,而不是全部。CIBC的顾问则不清楚这些费用。

在RMB银行顾问正确地告诉记者,如果她想把遗产投资于共同基金,那么整个遗产和任何利润都需缴纳费用,但表示这些费用无需担心。

“人们被利用了,”理财规划师Martin说。“如果有人问,‘为什么银行能赚这么多钱?’在某种程度上说,这是因为他们从那些只想为退休储蓄的普通人身上榨取了资金。”

Conacher表示,所有关于共同基金费用的错误信息也违反了法律,他说,《银行法》的一部分规定是员工不得“利用”客户。“如果你给他们提供错误信息,你就是利用了他们,因为银行从中受益,”他说。

没有一家银行同意接受镜头采访的请求。这五家银行也都没有对其员工违反法律的指控做出回应。

需要对银行进行更多检查

加拿大金融消费者管理局FCAC拒绝了采访请求,发了一份声明称其“对银行的销售行为感到担忧,并非常认真地对待此事”。他还表示,根据2018年生效的新立法,银行有义务为消费者提供“合适”的产品或服务,不允许提供“虚假或误导性信息”。

Conacher称FCAC是一个没有实权的监管机构。他说,为了使其有效,他需要对银行进行定期的、突击的检查。当发现违规行为时,应该把罚款提高到足以消除银行从违法中获得的任何利润。

“不幸的是,在过去的20年里,该机构没有做任何这些事情,”他指出,FCAC在过去20年里开出的罚单不到2,000万,而美国和英国的监管机构在短短10年里开出了数十亿的罚单。

联邦财政部长方慧兰负责监管FCAC,但她拒绝了镜头采访的请求,并在最近的一次多伦多活动上回避了CBC采访她的问题。

办公室的一位发言人在一份声明中写道,政府对银行提供误导性或不适当的金融建议“零容忍”,并在《银行法》中引入了新的消费者保护措施。

然而,这些保护措施在记者暗访期间就已经实施了。

TD银行的员工Jeraline说,她认为银行的销售文化短期内不会改变,但她不能辞职,因为她还有账单要付。“我感觉很糟糕,我主要对公司感到失望。很抱歉我们无法为大家提供足够的财务建议。”

ref:https://www.cbc.ca/news/business/marketplace-hidden-camera-banks-1.7142427

编译:YUAN

图片:资料图、CBC视频截图