了解报税和交纳税款的截止日期以及未按时申报的罚款是很重要的。要知道,在罚款和计利息方面,税务局是毫不含糊的。现将常见的科目总结如下:

个人所得税T1:

申报截止日期:下一年的 4 月 30 日,自雇人士为6 月 15 日。

交税截止日期:下一年的 4 月 30 日

未按时申报的罚款:

罚款为应交税款的5%,并加上每个月1%的利息,以12个月为上限;若有再次发生,则罚款为应交税款的10%,并加上每个月2%的利息,以20个月为上限。

T4, T4A & T5:

申报截止日期:下一年2月的最后一天。

未按时申报的罚款:

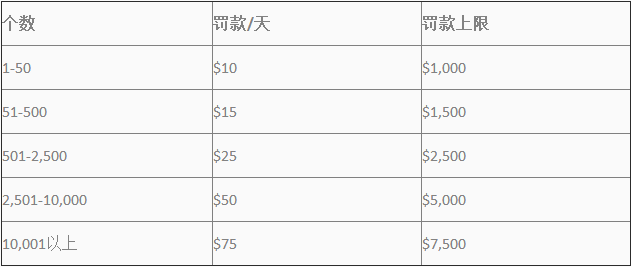

罚款金额至少为$100或以下金额中大于$100的金额

公司所得税T2:

申报截止日期:财政年度结束后的六个月之内

交税截止日期:

财政年度结束后的两个月之内。对于某些加拿大控股私有公司来说,截止日期延伸至三个月。

未按时申报的罚款:

罚款为应交税款的5%,并加上每个月1%的利息,以12个月为上限;若有再次发生,则罚款为应交税款的10%,并加上每个月2%的利息,以20个月为上限。

分期付款的截止日期:纳税年度每个月的最后一天,或对于加拿大控股私有公司来说为每个季度的最后一天。当没有及时支付分期付款时,税务局会按照你的分期付款要求以每日复利收取利息。当利息达到$1,000以上时,会收取罚款。罚款金额的计算是从利息里面减去$1,000或利息的25%(如果全年都没有分期付款)二者中选较大的金额,然后再乘以50%。

工资税(Payroll deduction):

交款截止日期: 下一个月的15日以前

未按时交纳的罚款:

如果未按时或没有成功汇款,罚款将会是:

迟交1-3天:3%

迟交4-5天:5%

迟交6-7天:7%

迟交7天以上或没有汇款:10%

通常来说,税务局会对没有成功汇款的$500以上部分进行处罚。如果是由于严重的疏忽而未汇款,就会对全额进行处罚。如果再次出现这样的失误,罚款将涨到20%。

HST:

申报截止日期:

公司的HST截止日期取决于你的报表周期。如果你的报表周期是按月或按季度的,那么你申报HST/GST和汇款给税务局不能晚于你报表周期结束后的一个月。如果你的报表周期是按年的,那么你申报HST/GST和汇款给税务局不能晚于财政年度后的三个月。

如果你是自雇,申报截止日期为下一年的6月15日,欠款上交日期为4月30日

未按时申报的罚款:

当没有及时申报GST/HST(除非你没有欠款或税务局欠你退款)时的罚款为A + (B × C)。其中A是欠款的1%,B是A的25%,C是过期的月数,以12个月为上限。如果你收到了被要求申报的通知却并没有做到,将会有$250的罚款。如果你被要求电子申报却并没有做到,那么最初的税单罚款$100,之后的每单罚款$250。

海外资产相关的

T1135表的递交截止日期:下一年的 4 月 30 日

T1134表(申报海外隶属公司)的递交截止日期:报税年度结束后的15个月

如果海外资产没有及时申报,税务局按每天$25计算罚款,全年以$2500为上限。如果是在明知故犯的情况下,罚款额会提高至每月$500,上限24个月,最高额度$12,000。24个月之后,罚款将为涉及的海外资产成本的5%。即使海外资产的收入有被正确申报与纳税,但是你没有填写与递交海外资产申报表,以上罚款一样会生效。

(供稿:戴静蓉。本文仅具有参考价值,具体条款以政府规定为准)

本文发布于: 2014-3-15 00:23