这个月前两个星期我始终都不去理会自己的 Capital One 银行账户。取而代之的是,我使用一家名为 Simple 的创业公司提供的服务处理银行事务。

在我们讨论 Simple 到底是什么之前,我们先搞清楚它不是什么。

尽管 Simple 的初衷是为了取代你的银行(而且他们做得确实不错,我认为),但是却算不上一个正式的银行。你的钱放在由联邦存款保险(FDIC)担保的账户上,由 Simple 的银行合作伙伴维护管理,但是这和 Simple 真正是什么关系不大。Simple 这家公司提供的免费工具可以让你查询账户、兑现支票、对消费纪录进行标注和分类,甚至可以通过平邮发送纸质支票,没有任何成本。

Simple 的操作界面对用户很友好且非常直观,部署在我们仍需要的所有那些不美观的金融服务产品之上。现在假设一下,现有银行服务导致的所有不便和你一切抱怨都消失不见了,一切都高效有序。这就是目前我使用 Simple 的体验——便捷,就像使用 iPhone 这么容易。Simple 改变了我处理财务的方式,我极力向周围的朋友推荐它。

开始使用

我从自己的银行账户转了 100 美元到 Simple,就这样注册了一个账户。不久收到了一张 Simple Visa 借记卡,只要把这张卡当成普通借记卡就可以了。不久我发现那些烦人的转账过程往往需要几天时间才能完成。这样一来安排时间就非常重要了,很快就会意识到这一点。

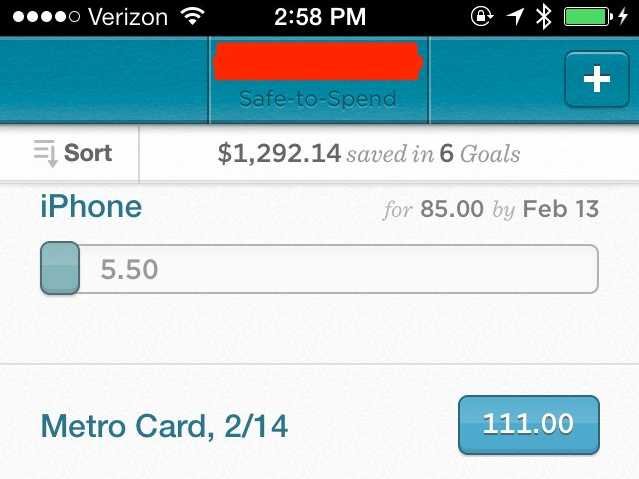

我的账上有多少钱?

Simple 采用一种名为“安全支出(Safe-To-Spend)”的考量标准,用帐上的余额来回答这样一个问题:“在保证明天不会出现财务状况的前提下,我今天能花多少钱?”

Simple 不仅知道你的账户平衡状况,而且还将未来的支出考虑在内,比如房租、存款买车的钱等等。所以如果现在你的账上有 1000 美元,下周房租就要到期,而你目前每天还有一小笔金额的支出,那么 Simple 会计算出你实际上只有 200 美元左右的可用资金。

Simple 最棒的功能就是预先将你的“安全支出”总额显示在应用界面的最上面,让你在最短的时间内获取这个信息。需要说明的是,“安全支出”并不代表实际的账面平衡状况,因为将未来的存款和支出也计算在内。你有的资金要比“安全支出”要更多。

取现

Simple 的用户可以免费使用 Allpoint 公司旗下所有的 ATM 网点,包括所有该品牌在店铺(比如 CVS 和 7-11)里的机器终端,还有数不清的餐厅和商店也支持。受益最大的是居住在城市的用户,因为 ATM 在主要城区触手可及。

找到一台兼容该服务的 ATM 机器并不是难事。实际上 Simple 提供的应用内 ATM 地点服务可以让你发现周围可用的 ATM 终端。你只要按导航走过去就可以了,之后就像操作其他普通 ATM 机器一样。(注意是没有手续费的!)

未雨绸缪

Simple 的“目标(Goals)”功能要比大多单独的银行应用更全面。“Goals”能够让用户设定存款用途,比如是一次度假或者一顿美妙的晚餐,只需要回答两个关键的问题——你需要存多少钱?你什么时候需要这笔钱?

在提交了这两个信息之后,“Goals”就能够自动将每天需要的存款数额加入。我使用这项功能来预存房租、手机费、上网费还有其他的长期支出费用。

如果你希望减少每天存款的负担(或者加快存款的进度),可以从“安全支出”里分一部分出来用于某个特定的“目标”。如果你计划每天存 15 美元一直到月末,接着用这笔钱给自己买一件价格不菲的衣服,(通过调整“安全支出”)你可以从 100 美元开始累积存款。Simple 足够智能,能够重新计算每天需要的存款数额。

向好友付款

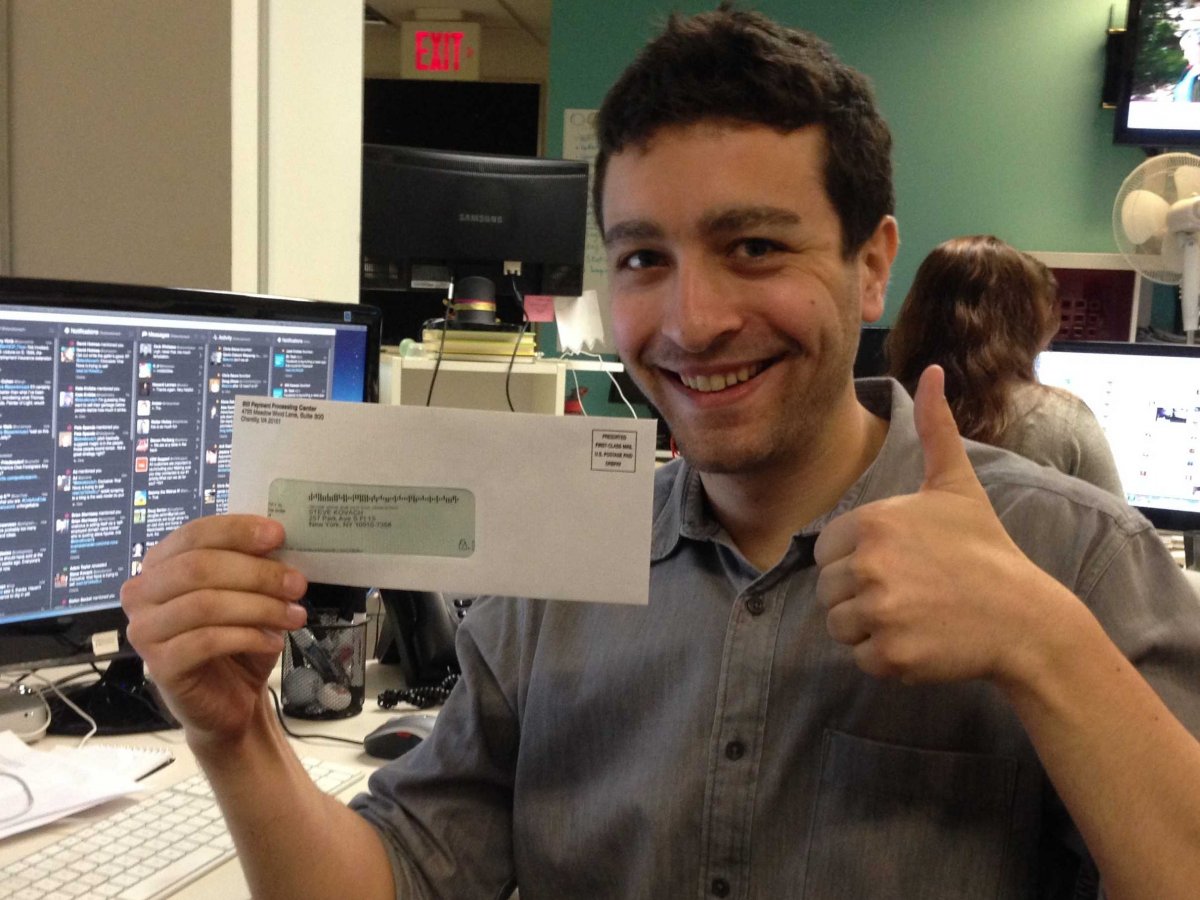

我从 Capital One 的银行账户转了一笔钱到 Simple 账户,内部转账花费的时间要比我想象的更长。我的同事史蒂夫(Steve Kovach)借了我 100 美元(没有利息,嗯)。他是通过转账应用 Venmo 向我借钱的,我将 Venmo 和 Simple 账户进行了绑定连接。一旦 Venmo 账户收到付款,我就将其转到 Simple 账户上。这个过程也需要几天时间,但是我的账户盈余还是在短时间内恢复到了一个更加令人满意的数额。

在 Simple 账户确认收到了这 100 美元之后,我又用 Simple 的移动 app 应用给史蒂夫开了 100 美元的支票,只要输入他的姓名、地址和支票额度就可以。服务平台将处理这些信息,打印一张纸质支票并寄送给他。几天后他收到了支票。

Simple 的用户彼此之间转账是实时到帐且免手续费的。

交房租

每月最后一个星期,我公寓的管理员都会在门口放一张房租账单。如果我准备继续住在这里的话,那么我需要在这张单据上签字,并寄给物业管理公司,附送一张房租支票。

在我向 Simple 的客服解释了房租交费的具体情况之后——即要求我先收支票在寄出最重要的账单收据——Simple 客服告诉我只需要把物业管理公司加为联系人并用我的姓名和住址作转交登记就可以了。

兑换支票

如果需要兑换普通纸质支票的话,你不需要拿着一摞信封在 ATM 机前操作或是在银行请柜员帮你兑换了。Simple 为你提供了第三种选择,其他许多银行的 app 应用也带有这个功能:用手机拍照功能兑换支票。

只要用手机对着支票正面和反面拍两张照片,这张支票就完成了“兑换(deposited)”。转天你就可以收到 200 美元,剩下的要等到后天到帐。之后这张纸质支票就可以撕毁扔掉了。

存现

存现操作手续上的不便捷可能是 Simple 最致命的缺点了。因为没有线下营业网点,所以没办法直接将现金存入 Simple 账户当中。但是 Simple 的网站上介绍有一些 ATM 支持现金存款,但是数量实在是太少了,几乎可以忽略不计。

找一个朋友给他现金,让他开一张支票,再用 Simple 兑现这个支票。除了这个方法之外,你还可以使用汇票,并直接向你的账户存现。

的确,这一点不是那么方便,但对我来说问题不大。在我的体验过程中,需要存现的次数为零。实际上我完全不记得自己上次存钱是什么时候了。而且考虑到 Simple 是故意避免线下业务——没有营业网点,特别是 ATM 机——看起来因为这一点不变就责怪 Simple 不太合情理,尤其是存现本来就要使用实物货币,特别是这个问题还是有可行的解决方案的。

如果你有许多现金要打理的话(服务员、调酒师或其他处理大量现金的职业),很可能你要用其他的工具了。但对于大部分人来说,现金不是什么问题。

我把自己的 ATM 卡弄丢了

忘记那些烦人的银行操作流程吧,挂失一张丢掉的银行卡曾经是多么复杂。但是,你的 Simple 卡可以随时在手机 app 里实现开启或者锁定,一键搞定。

不,说真的——有个问题我得好好吐个槽

Simple 的应用内紧急呼叫按钮可以随时连接客服人员,当然如果你不想通话也可以给客服发邮件,如果时间不是那么紧急的话。除了没有线下网点,Simple 的客服没什么大问题。

听起来不错,但他们要怎么赚钱?

该公司的 FAQ 介绍是这么说的:

一、我们热爱科技,但是我们也不抛弃传统。银行都靠利息差赚钱,Simple 的银行合作伙伴与我们分享这一部分利润。

二、在你使用借记卡的时候,商户会向发卡行支付一部分服务费。我们的合作伙伴也会与我们分享这部分营收。

用 Simple 的话来说,这套模式意味着“只有在用户喜欢并使用他们的银行账户时,才会创造利润”。

总结

Simple 的使用方法平实易懂,而且几乎没有手续费,还有一个勤奋的客户团队像一家传统银行那样在运作。

在使用 Simple 管理财务的时候,我还发现有一个奇怪的心理优势——我的存款总额之前和数百万个其他类型的账户被计算在一起,而现在它就显示在这样一个漂亮的小方块里,全都属于我。Simple 给我提供了一个展现当前财务状况的方式,没有任何分散注意力的因素,在使用 Simple 的短短两周时间内,我已经感到有点自己当财务管家的意思了。

下一次我去 Capital One,将会是为了注销我的账户。这太棒了。

(原文来自 BusinessInsider,虎嗅编译,原文标题为<我两周没用传统银行的服务了——我再也不会去用了》)

本文发布于: 2014-1-21 10:46