加拿大环球邮报(Globe and Mail)发表了一篇 Hanif Bayat 博士的分析文章。他是一个加拿大私人理财平台 wowa.ca 的首席执行官兼创始人。文章说,过去十年间,加拿大媒体头条充斥着住房负担能力危机的报道,房价涨幅远超平均收入增长。如今多伦多和温哥华跻身北美住房负担最重的城市之列,房价已远超过普通家庭平均收入(税前)的10倍。

许多分析文章将繁文缛节、规划限制和外国投资视为主要罪魁祸首。但常被忽视的因素是宽松的货币政策,例如长期低利率以及过剩流动性,这些政策通过三种关键途径影响着加拿大房价。

首先,廉价资金的充裕刺激着人们投资的神经并推高房价。第二,宽松货币政策本身侵蚀货币购买力,导致包括房产在内的所有资产自然上涨。第三,这种政策反向作用于开发商,降低其融资负担,使房地产开发支出略有下降。

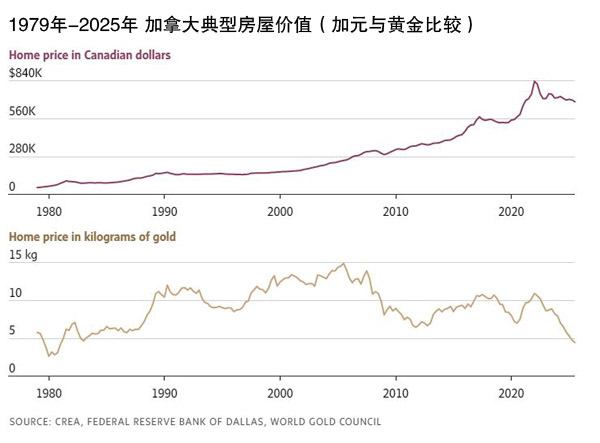

上图显示,尽管看上去房价大幅上涨,但以黄金等传统货币计算的房屋价值已跌至四十余年来的最低点。

1981年,加拿大普通住宅价值约4.5千克黄金;如今其价值仍与此相当。若以白银衡量,加拿大普通住宅价值约375千克白银,与1986年持平。

这有点反直觉:既然黄金白银换算出房价四十年来未涨,为什么人们感觉如今的房价难以负担?

答案在于“疯狂印钱”,政府发行的货币不再以黄金储备为依照。货币供应量的激增侵蚀了购买力,这就能解释通了:房屋本身并未增值,只是我们手中的货币贬值了。

1971年美国彻底放弃金本位制(gold standard)后,货币与黄金的联系就此断绝。在此之前,自1792年起美元始终与黄金挂钩(据称这就是“美金”一词的由来)。脱离黄金储备挂钩后,各国政府和央行得以更自由地“疯狂印钱”,这一趋势在2007-08年全球金融危机后加速。

过去二十年间,加拿大广义货币(M2)供应量年均增长超过7.3%,而名义国内生产总值(GDP)增速仅约4.1%。同期消费者通胀年均约2.2%,而收入增长在现有二十年数据中始终低于3.5%。

当货币供应增速超越经济增长时,过剩流动性便以通胀形式显现——体现在消费价格、资产市场或两者兼有。近几十年来,这种现象主要集中在房地产等资产领域,其价格涨幅远超工资涨幅或其他消费支出涨幅。

尽管改革社区规划、削减繁文缛节和限制海外资产可缓解住房负担危机,但除非货币供应量与资产通胀能与收入增长更好地协调,否则问题无法根治。

因此,当我们审视这仅有两三百年历史的西方货币体系时,会发现它并非是坚不可摧的。它建立在对国家信用和经济增长的持续预期之上,其价值与货币供应量相辅相成。长期来看,这种依赖于动态平衡的体系,能否抵御住人性贪婪与政治周期的冲击,避免最终走向信用泛滥的宿命,将是未来几个世纪里,悬在全人类经济命运之上的一个巨大问号。