总部位于安大略省的持牌处理破产业务公司Hoyes Michalos,最近发布了其年度破产研究报告,调查结果显示,加拿大人的债务非常深,令人不安。

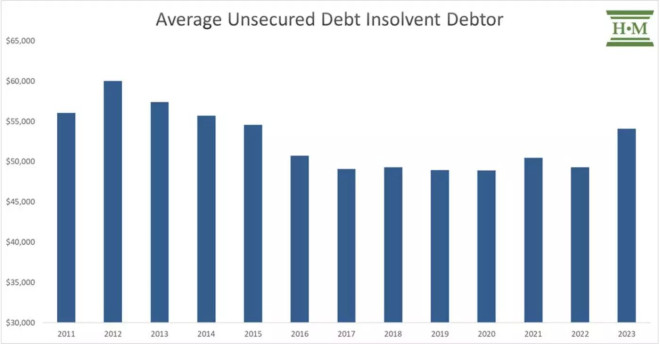

根据该研究,加拿大破产债务人在2023年平均欠下54,084加元的无担保债务,比2022年增长9.7%,是该公司自2011年开始研究以来的最高水平。

在这项研究中,Hoyes Michalos将加拿大普通的破产债务人称为“Joe Debtor”。

那些符合“Joe Debtor”特征的人通常是43岁,男女比例平均,其中一半是自己独自生活。

该研究指出,信用卡和房产债务是导致加拿大人陷入困境的根本原因。

加拿大人正在增加信用卡支出,91%的资不抵债债务人提交的信用卡未偿余额平均近1.8万元。

报告称:“在2023年,我们看到信用卡债务再次成为主要问题债务。”

加拿大的高利率也影响了房主的债务。

报告发现,资不抵债的房主的抵押贷款为473,575元,比2022年增长了19.7%。

与没有住房的人相比,这些人积累的无担保债务(近77,789元)也是他们的两倍。

然而,加拿大的房主在2024年有了一丝宽慰,因为利率预计将在今年春天的某个时候下降。

税收债务对加拿大人也有重大影响。近一半(46%)的资不抵债债务人欠税,与2022年相比,2023年的欠税金额将增加23%,达到20473元。

债务也不仅仅是老一辈的问题。

该研究指出,加拿大的年轻债务人正在增加,因为18至29岁的人的信用卡债务在2023年增加了34.5%。

2023年,所有年龄段的人的信用卡余额都有所增加,其中年龄较大的加拿大人的信用卡余额最高。

他说:“在成本不断上升的环境下,由于家庭使用信用卡来维持收支平衡,以及负债的房主使用信用卡来支付抵押贷款,信用卡债务余额正在增加。”

有工作的加拿大人也在为他们的债务苦苦挣扎。

研究发现,在加拿大,高达82%的资不抵债的债务人在申请破产时仍在工作。

该报告强调,到2023年,负债的加拿大人的平均收入也将增长8.6%,而他们的家庭收入也增长12.8%,达到3618元。

Hoyes michahalos表示:“然而,这并不意味着Joe Debtor获得了8.6%的加薪。与前几年相比,2023年,我们看到低收入申报者减少,高收入破产者增多。”

这份报告对负债的加拿大人的未来不抱什么希望。报告指出,只要生活成本和利率居高不下,加拿大各地的破产率就会继续上升。