2013年3月,总部在温哥华的西部钾肥公司位于萨省的麦尔史东钾肥项目环境评估报告被萨省政府批准。加拿大北方证券的矿业分析师Fadi Benjamin随后评论道:“西部钾肥在萨省的麦尔史东项目是世界上最优秀的尚未开发的钾矿资产。”(Western Potash’s Milestone Project in Saskatchewan is the most advanced undeveloped potash asset in the world.)

地理位置优越 储量丰富

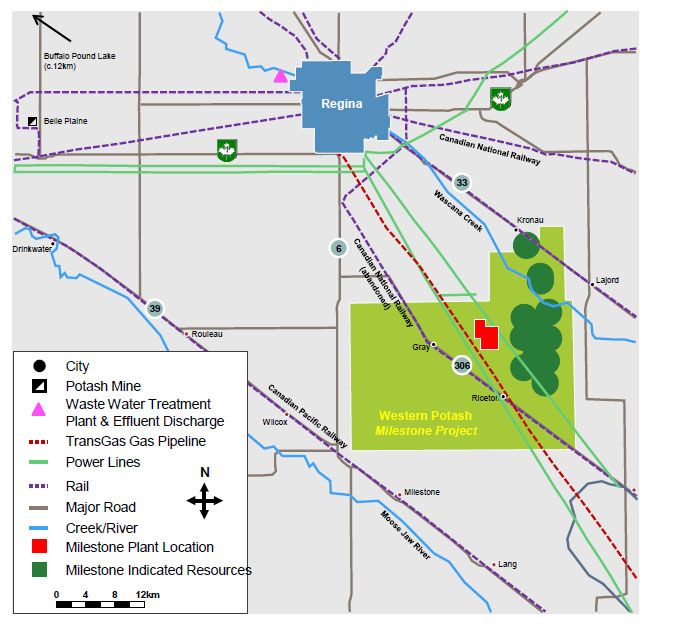

麦尔史东钾肥项目位于萨省雷吉纳市东南方约30公里处。萨省的钾蕴藏量占世界总储量的一半,而麦尔史东项目正位于萨省钾肥储量最丰富地区的心脏区域。那里也集中了世界各能源巨头的钾矿,有些已经运营了几十年,有的正在如火如荼的开发。

根据著名的工程咨询公司AMEC Americas进行的独立第三方可行性研究报告,麦尔史东钾肥项目的开发前景非常诱人。该项目的钾石盐储量达到近1.2亿吨,据报告,以每年280万吨的产量计算,足可开采40年。而这个数据还是比较保守的估计,西部钾肥公司表示,该项目的探明储量和预计储量,将足以开采50多年。

(图为麦尔史东钾肥项目的第一台钻井)

麦尔史东钾矿项目与正在建设中的Legacy钾矿项目在储量和开发成本上都很类似。德国化肥巨头K+S Ag几年前花费4亿3千万美元购入Legacy项目,现在正在建设中。此外麦尔史东项目临近全球钾肥巨擎The Mosaic Company的拜耳普兰(Belle Plaine)钾矿,而这一项目已经开采了40多年,现在仍可以每年生产280万吨钾肥。这些周围的类似钾矿项目,从一个侧面反映了麦尔史东项目区域钾资源的丰富,也预示了该项目未来商业开发的乐观前景。

(麦尔史东项目与里贾纳市的区域关系示意图。图中红色区域为麦尔史东项目位置。)

预期投资回报率高

麦尔史东项目可行性研究报告指出,按照税前钾肥62美元/吨的生产成本计算,该项目投产后的年收入将达到10亿美元(钾肥价格按照$400-450每吨计算,现在钾肥价格在每吨380美元左右)。

因为西部钾肥公司将采用“湿式溶解法”开采麦尔史东项目,使得该项目的建设周期和成本都大大降低,并且可以更快地收回投资。“湿式溶解法”不需要开挖出钾矿石,大大节省了成本。相比于传统钾矿9年的建设周期,采用“湿式溶解法”的麦尔史东项目大约3年就可以建成投入使用。也就是说,如果项目2014年开始建设,至2016年就可以投产。可行性研究报告指出该项目预计投资33亿美元,在6年内就将收回成本。西部钾肥公司指出,麦尔史东将成为北美同类采用“湿式溶解法”的钾肥项目中成本最低的项目之一。

可研报告称,麦尔史东项目税后净现值(“NPV”)为$24.4亿加元,内部收益率(简称“IRR”)为18.6%,假定名义贴现率为10%。以税前盈利模式计算,该项目净现值高达$36亿加元,内部收益率为21%。

项目风险低

麦尔史东项目吸引矿业分析师的一个重要原因还在于这个项目的风险已经降到非常低的程度。在环境评估通过后,北方证券的Fadi Benjamin表示,“(环境评估的通过)是这个项目最终消除技术风险的最后一步”。(This important development is the final step in technically de-risking the project.)除了可研报告中提到的乐观的投资回报外,在环境、土地和基础设施等方面,麦尔史东项目的风险也几乎降到了最低。

由于采用“湿式溶解法”开采需要使用大量的水,西部钾肥公司为此已经同雷吉纳市政府于2012年11月26日签订了协议。麦尔史东项目将把雷吉纳市处理过的城市废水用于钾盐溶解。项目的前六年,麦尔史东项目可每天使用60000立方米处理过的城市废水,剩下39年将可每天使用42240立方米。这对于雷吉纳市政府和麦尔史东项目来说都是双赢。技术分析指出处理过的城市废水质量完全可以用于溶解采矿。雷吉纳市从这份长达40多年的合同中可以收获2亿多加元,对当地经济大有助益。

此外,西部钾肥公司在麦尔史东项目准备建设矿场的区块内获得了超过2550英亩的土地,这些土地面积足以满足未来矿场在预计采矿期内所有的设施建设。这些西部钾肥拥有产权的土地也使得项目不存在诸如与原住民商谈土地使用及分成等一系列很多能源项目所面临的困难。

麦尔史东项目区域中的交通运输基础设施完备,加拿大太平洋铁路和加拿大国家铁路两家公司各有一条铁路线从项目所在区域中穿过,为未来的矿场提供了连接港口与北美市场的便利。

中海油化学入股意义重大

麦尔史东作为当今世界上优秀的未开发钾肥矿,自然吸引了很多人的目光。2013年6月,中海油的子公司中海油化学对西部钾肥公司进行战略投资,斥资3000多万加元,获得19.9%的股权,未来将获得麦尔史东项目的一部分权益。

开发麦尔史东项目,需要融资30多亿加元,中海油化学的战略投资对于这个项目的意义重大。在全球资本市场萎靡不振的大环境下,中海油的规模、经验都有助于融资的成功。此外,在双方签订的合同中规定,在麦尔史东项目投产后,中海油化学将每年购买麦尔史东生产的100万吨或占项目年产量30%的钾肥(以较低的数量为准)。这保证了麦尔史东项目钾肥的销量,对于投资回报非常有帮助。

极具经验的管理团队

对于像麦尔史东这样投资将高达30多亿加元的巨型矿业项目,管理团队是关乎项目成败的关键之一。西部钾肥的管理层由具有多年矿业勘探和管理经验的资深人士组成。董事兼首席执行官帕特里奥·瓦拉斯拥有超过26年的勘探、项目开发和公司管理经验,曾就职于多家大型跨国矿业公司并与之合作,主要从事勘探和项目开发,地域遍及北美洲、南美洲、欧洲、非洲、亚洲和澳洲。在矿产勘探领域拥有17年以上丰富经验的迪恩·派克斯基现在担任西部钾肥公司的常务副总裁。派克斯基参与了麦尔史东钾盐矿从发掘至可行性研究的全过程,并负责该项目的所有技术工作。在钾肥地质领域,他是业界公认的符合国标43-101标准的“合格专业人士”,并一直活跃于加拿大溶解矿研究所的各项活动。公司项目经理理查德·洛克拥有20年以上的矿业公司经验。其职业生涯始于南非的De Beers-Anglo American公司,之后他参与了力拓在加拿大西北地区达令湖(Lac de Gras)的Diavik钻石项目,并带领团队从项目发掘直至项目投产。在中海油化学对西部钾肥进行战略投资后,中海油化学有限公司执行董事,兼该公司首席执行官和总裁杨业新也加入了西部钾肥的董事会。富有管理经验的董事会和管理层,对未来麦尔史东项目的顺利开发提供了有力的保障。

西部钾肥的麦尔史东项目从勘探到收获战略投资,再到未来的融资和开发,将体现矿业开发的完整过程。在熟知矿业开发过程的团队带领下,通过规范的商业运作,这个项目在短时间内就取得了突飞猛进的发展,成为未来萨省钾矿开采的一个重要力量。也因为中国国企的参与,这个项目的前景明朗了许多,或许将成为很多矿业投资人未来关注的焦点。

《加西周末》2013年9月28日第207期 作者:Robert Zhang

本文发布于: 2013-9-28 12:27