温哥华乐活网原创稿件,未经允许请勿转载

加拿大作为风景清丽,环境悠美,美食玲珑,交通便利的生活圣地,每年接受着从世界各地慕名而来的30多万的移民人口。除了天时地利以外,加拿大还拥有别国尤其是中国难以比拟的养老福利系统,加拿大居民可以通过各种投资福利等让老年生活过得轻松无忧。号称养老圣地的加拿大到底有着怎样的养老福利呢?——小编今天将全面给大家总结加拿大养老计划面面观。

首先养老福利包括:养老保障金(OAS)以及退休金计划(CPP)。这两类养老福利计划中都包含了多种额外附加福利,小编会一步一步解释给大家听。

养老保障金 Old Age Security Program

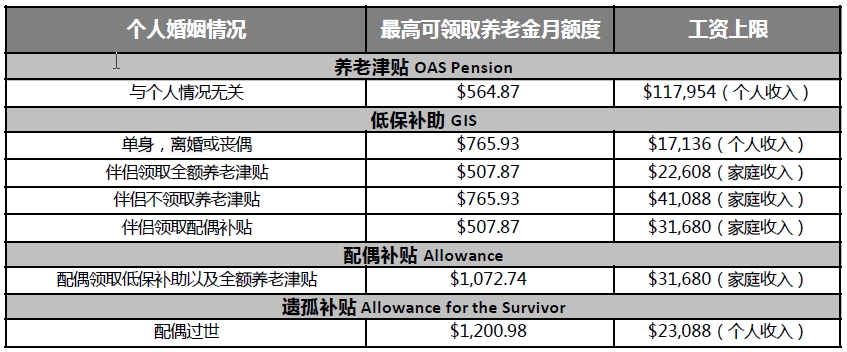

养老保障金,简称OAS,是加拿大政府提供的福利项目中最豪爽的一种个人福利,是不需要交任何费用就可领取的。养老保障金中有四个类别:养老津贴(Pension),低保补助(GIS),配偶补贴(Allowance),遗孤补贴(Allowance for the survivor)。

养老津贴(Pension):

这是养老保障金项目里最主要适用最广的一个类别,适合绝大多数65岁以上的老人,需要申请才可以领取。这个津贴是算作收入,需要收税的。

申请条件可分为两种情况:

1)申请时在加拿大居住:①年满65岁或以上;②申请养老金时持有加拿大合法身份;③满18岁后,在加拿大居住满10年。

2)申请时居住在加拿大境外:①年满65岁或以上;②出境居住前持有加拿大合法身份;③满18岁后,在加拿大居住满20年。

就算两者都不满足,不用担心也还是有机会领取养老金的,加拿大跟一些国家签有社会保障协议,比如美国,根据协议不同还是可以领到一定的数额的养老金。

申请时间:

在您满64岁之后的一个月,如果您受到一封来自加拿大服务局(Service Canada)的信件,这份信会告诉您,符合领取养老津贴的条件。2013年之后系统会自动为您注册养老津贴,但如果没有自动注册,就需要受累自己申请了。也有可能不会收到或者漏收这封信,总之,快到65岁的时候就要开始注意养老金相关事宜了。

小贴士:据官网提示,申请周期约为11个月,所以申请人请提前11个月申请。

延迟养老津贴计划:

即使您没有达到获得全额养老津贴的要求,仍然可以通过这个计划领取到全额津贴,代价就是延迟领取养老津贴的时间。从2013年七月开始,在您65岁之后,如果不领取养老津贴,每个月的金额将会上涨6%,可延迟到70岁,也就是上涨36%,当然都是在全额之下的上涨。

低保补助(GIS):

GIS是为低收入家庭提供的额外养老福利,政府按月支付,而且免税。申请人需要持有加拿大合法身份,并且正在领取养老津贴,还有年收入要求(详情见后文表格)。本项福利,每年六月会对年收入重新衡量一次,以更新资格。

配偶补贴(Allowance):这项补贴是为已经符合GIS的一些家庭的再次福利。所需条件:

①申请人的年龄必须在60-64岁;

②申请人的配偶可领取养老津贴以及GIS;

③申请人本身是加拿大合法居民身份;

④18岁后,在加拿大住满10年;

⑤低于最高收入(详情见后文表格)。

遗孤补贴(Allowance for the survivor):看名字就很明显是为了低收入的丧偶家庭准备的额外福利。申请条件:

①申请人的年龄必须在60-64岁;

②配偶过世,且并未再婚;

③申请人本身是加拿大合法居民身份;

④18岁后,在加拿大住满10年;

⑤低于最高收入(详情见后文表格)。

那么合格的申请人可以领取多少养老金呢?

从今年七月开始,加拿大政府颁布了最新的养老金可领取最高额度,如下表:

养老津贴有详细的计算方法:

①全额领取:满十八岁后,在加拿大居住至少40年,就可以获得全额养老津贴了;

②部分金额:金额多少与在加拿大的居住时间有直接关系。也就是说,把全额养老津贴也就是$564.87分成40份,每住多一年可以拿到一份。一旦申请了养老金,金额就不能变化了。

小贴士:官网上有各项补助的计算器,请移步:http://www.servicecanada.gc.ca/eng/services/pensions/oas/payments/index.shtml

加拿大退休金计划 Canada Pension Plan

加拿大退休金计划简称CPP,看到这个缩写想必很多人就觉得很熟悉了,一般发工资时都会自动上缴一些到“CPP”。1966年,加拿大政府设立了这个退休金计划,该计划覆盖范围非常全面,包括雇员、雇主、自雇,因残障而失去工作能力的人群等等。CPP之下有五种福利:退休金(Retirement pension),退休后工作福利(Post-retirement benefit),伤残津贴(Disability benefit),遗孤养恤金(Survivor benefits)。

CPP退休金:

普遍意义上的CPP就是指这个退休金。第59个生日之后的一个月就可以开始申请了。CPP是需要在工作时期有所投入的,又投入才有回报。严格意义上说,每一个年满十八周岁,在魁北克以外的省,且年工资高于$3500都是必须要缴纳CPP的。如果你是雇员,你的雇主需要为你支付一半CPP,如果你是自雇,就不得不自己全额支付了。

CPP支付金额上限

2015年,缴纳CPP的最高工资为$53,600,需要缴纳个人收入的9.9%,由雇主和雇员平分,一方最高需交$2,479.95。如果你是自雇就只能自己交了,最大额度为$4959.90。

小贴士:http://www.cra-arc.gc.ca/pdoc/ 这个网址是计算工资的官方计算器,输入相应信息,就会给出雇员所需缴纳的CPP。

何时领取CPP?

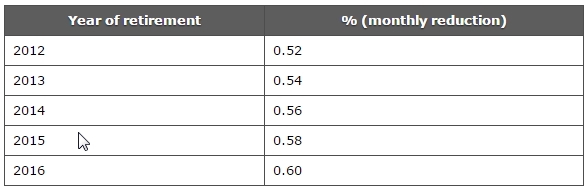

65岁时一个分界线,提前60-64岁领取就会扣钱,然而65岁之后开始领取就会增加金额了。

①65岁之前开始领取CPP的话,每个月都会扣去一定的百分比。从2012年到2016年需扣除的百分比都不同,如下表:

图片来源:Service Canada 官网

②65岁之后开始领取CPP,每个月可获得津贴的总额会增加0.7%,每年就是8.4%,如果一直到70岁才开始领取,津贴总额将会增长42%。

退休后工作福利(Post-retirement benefit):这项福利就是CPP的延长版。给60-70岁的仍在工作并且支付CPP的人,需要加纳大比例和普通CPP是一样的。

伤残津贴(Disability benefit):伤残津贴有三种:

①常规伤残津贴:年龄在60-64的伤残人士,并且在进行本项福利申请的时候,至少要已经开始领取CPP的退休金15个月。平均每月可获得$841.95,最高为$1,212.90。

②CPP儿童福利:给依附于残障人士的子女们,子女需小于18岁,或者18-25岁的全职学生。

③其他还有九种针对不同情况不同地区的津贴:http://www.servicecanada.gc.ca/eng/services/pensions/cpp/disability/resources.shtml

遗孤养恤金(Survivor benefits):除了之前OAS中提及的遗孤津贴以外,政府还有一次性的死亡补助(Death Benefit)。2013年的平均养恤金为$2280.52,最高金额也差不了多少,为$2,500。

除此之外,注册养老储蓄计划(RRSP),免税账户(TFSA)都是可以积累财富,为养老做准备的方式。小编之前对这两项做过详细的介绍,请戳:https://lahoo.ca/portal.php?mod=view&aid=61003

本文发布于: 2015-8-4 05:47