加拿大人像盼星星盼月亮一样等来了降息,但它也带来了一些疑问。

面对降息,现在是否是进入房地产市场的好时机?续约的时候,要不要换成浮动利率,又应该在什么时候换?

图源:Toronto Star/R.J. Johnston

降息后买房更难!

在降息后买房成本比半年前更高了,这无疑是个让很多人感到失望的消息。

据 Toronto Star 报道,尽管加拿大央行四年来首次将基准利率下调了 0.25%,但这一举措真的能够吸引更多人进入房市吗?答案是未必。

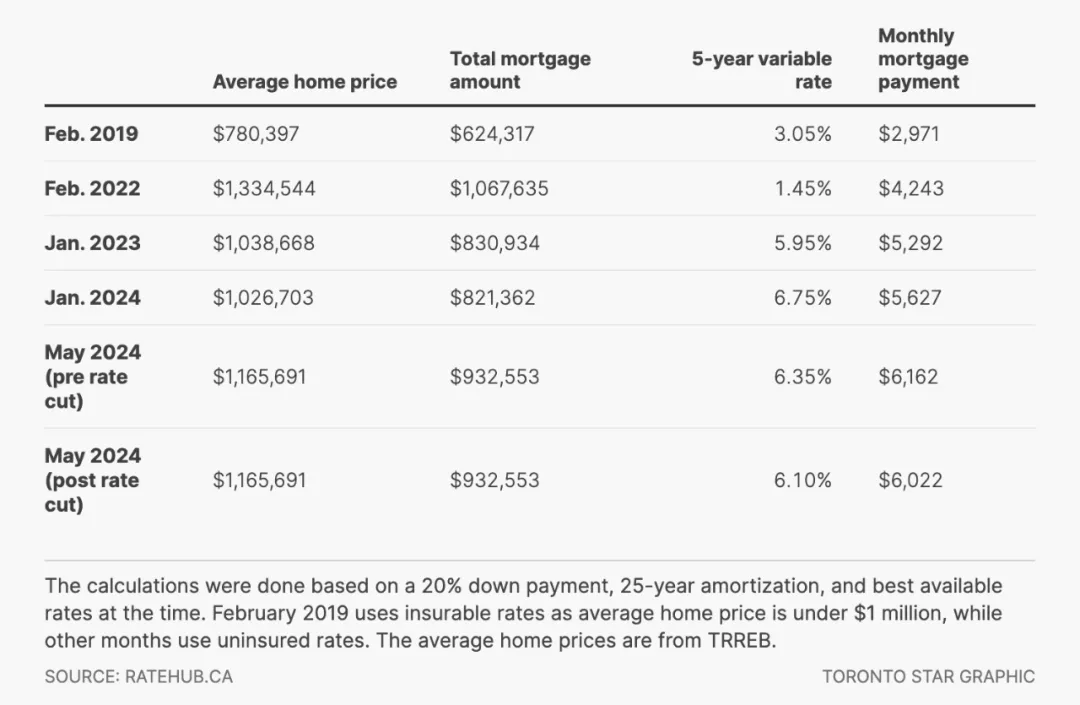

自今年 1 月以来,作为全国房价最高的城市之一,多伦多的平均房价上涨了近 14 万加元!

即使降息,但房主们的实际经济压力并没有得到缓解:

根据多伦多地区房产委员会(TRREB)公布的数据,如果我们假设购房者支付了 20% 的首付,摊销期 25 年:

- 多伦多 1 月平均房价:1,026,700 加元

- 最佳五年期浮动利率:6.75%(截至 1 月 15 日)

- 月还款额:5,627 加元

再对比一下降息后的数据,首次购房者们此时下手竟然价格只升不降:

- 多伦多 5 月平均房价:1,165,690 加元(上涨 138,990 加元)

- 最佳五年期浮动利率:6.1%(截至 6 月 11 日 – 降息后)

- 月还款额:6,022 加元

相较于一月,不仅平均房价涨了近 14 万加元,月还款额也增加 395 加元。

图源:Toronto Star

对于新的购房者来说,降息是一把双刃剑。

即使利率下降了,但上涨的房价足以抵消利率下降带来的影响,这也是为什么这次降息并不能为房市带回更多买家。

Ratedotca 抵押贷款和房地产专家陈(Victor Tran)认为买家们需要看见下一次降息才能确认降息周期会比预期的更快:

“如果七月份降息,将会提振消费者的信心;如果秋季再次降息,我们或许会看见买家们重返市场。”

目前,经济学家们普遍预测未来 24 个月浮动利率将会下降 200 个基点,身为 Ratehub.ca 联合 CEO 兼 CanWise 抵押贷款机构总裁的莱尔德(James Laird)表示:

这对于许多房主们来说都是好事,因为他们的浮动利率会随着降息而下降。

近期的降息为尤其在 2024 年至 2026 年续约的房主们带来了“曙光”,加拿大似乎正式进入了降息阶段。

但是陈仍然建议大家在续约时不要转到浮动利率抵押贷款,因为它与固定利率之间的差异太大。

大多数的固定利率抵押贷款与五年期债券收益率挂钩,根据 Ratehub.ca 的数据,目前的五年期固定利率的最佳市场利率在 4.69%。

陈认为大家应该适当权衡风险和回报:

如果两者之间的差距达到或超过 1%,那么冒险转成浮动利率就不值得。

浮动利率并不会在一夜之间大幅下降,它需要时间。

相较于近期转成浮动利率乘上降息的东风,选择三年期的固定利率抵押贷款后观望这段时间利率下降的幅度是一个更稳妥的选择。

一方面,这种策略可以规避浮动利率在短期内可能带来的不确定性;

另一方面,三年后房主可能可以享受到更划算的利率。

高昂的房价和住房危机显然不只发生在多伦多,多年来类似的情况也发生在温哥华。

90 年代初期加拿大同样出现过住房危机,但如果对比现在数据,我们可以发现 1994 年时艰难的情况对于现在的人们来说却是“求之不得”。

图源:THE CANADIAN PRESS/Jonathan Hayward

温哥华家庭税后收入中位数

- 1994 年:36,254 加元(相当于现在的 67,172 加元)

- 2024 年:89,771 加元

温哥华平均房价

- 1994 年:289,334 加元(相当于现在的 536,067 加元)

- 2024 年:1,295,619 加元

好家伙,在过去 30 年里,温哥华的平均收入上涨 34%,而平均房价涨了……142%!

温哥华 5 月平均房价为 1,345,157 加元,相较去年同期上涨 2.5%,陈解释,加拿大的住房危机是多种因素共同造成的:

- 供应不足

- 通货膨胀

- 2021 & 2022 年利率触底

- 需求旺盛后的利率快速上涨

然而,市场普遍怀有乐观的态度,尽管 BC 省 5 月房屋销售额比去年同期下降 11%,但是在降息后,市场有出现一定的回暖,房屋挂牌数量也在增加。

BCREA 首席经济学家奥格蒙德森(Brendon Ogmundson)相信,随着销售活动的回升和库存的增加,保持市场平衡不再那么困难。

信源:The Star